年始に引き続き、というよりも輪をかけて2月は引きこもった1ヶ月でした。前半は、ほぼお金を使わない生活。バレンタインにかこつけて、チョコレートを買ったのが半ば。その後、5日間の入院生活。退院後も家でゆっくりしていたので、あんまりお財布を触らずに過ごしたのです。

2021年2月の家計簿

2021年2月、人生で初めての手術を経験しました。命に関わる大病ではありませんでしたが、放っておくと病気リスクが上がるので、サクッと手術を決意。その出費が大きかったのですが、そのうち健保から高額医療制度と付加金が振り込まれる予定&医療保険の給付金がいただけるので問題なし。

入院生活は5日間でしたが、退院後、仕事を1週間お休み。YOUTUBEやアマプラを見たり、Kindleで本を読んだり。体を動かせないながらも、ゆるりとした時間を過ごし、しばらくは激しい運動禁止なので、ゆっくりウォーキングしています。

★これまでの収支報告はこちらから

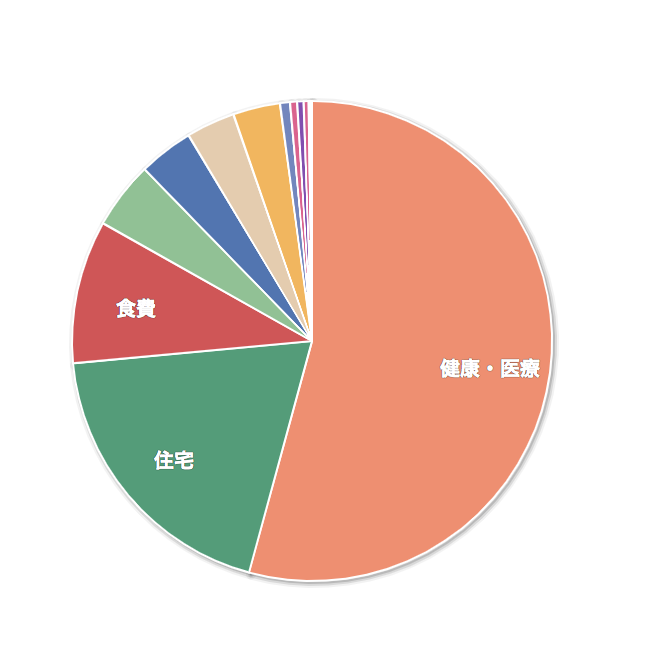

2021年2月の支出

2021年2月の収支は-6.7万円でした。仕分けは以下の通りです。

支出:49.2万円

住宅 8.7万円

食費 4.8万円

日用品 2.0万円

衣服・美容 3.7万円

趣味・娯楽 0.1万円

交際費 1.6万円

健康・医療 24.6万円

水道・光熱費 1.0万円

通信費 0.2万円

教育 0.1万円

保険 0.2万円

税 1.5万円

その他…

2月は3日ほど日にちも少なく、入院期間は病院食だったのになぜだろう、この食費!

2月半ば、仕事で都内に出て、デパ地下のチョコレートコーナーにやられて、しっかり高級ボンボンショコラとマリアージュフレールのお茶を買って、節約もチャラに(笑)。マリアージュフレールは、直営店に行くと、詰め替え用パックが販売されててお得です。リピート買いにはぴったりだ。

入院と手術があって、医療費が激増しています。高額療養費は3〜4ヶ月後、医療保険の給付金は半年後くらいにもらえる予定なのですが、一時的とはいえ手痛い出費です。

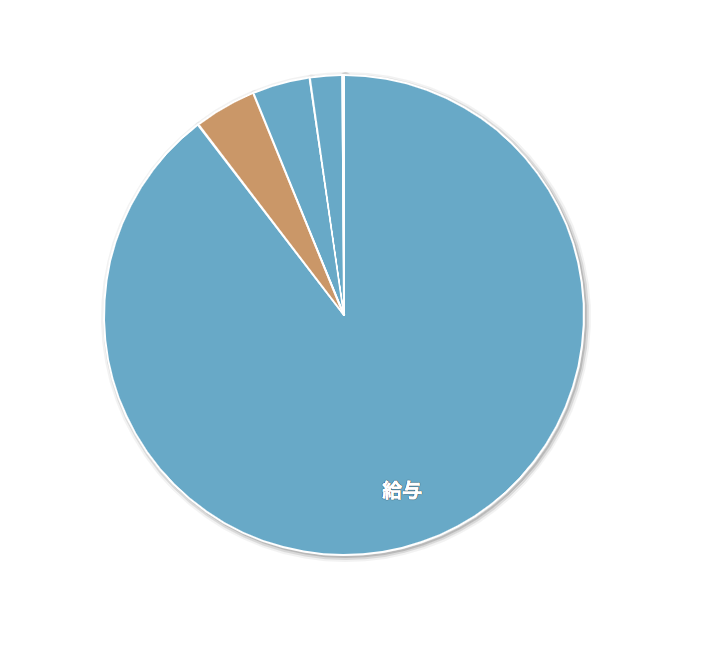

2021年2月の収入

収入:42.5万円

給与 36.0万円

副業 1.0万円

DB 2.0万円

持株 0.8万円

フリマ 1.0万円

ポイント 1.7万円

通常モードの給与です。今月から、DBの積立が1.5万円から2万円に引き上げました。税金や保険料を鑑みて、昇給したらDBの金額をあげて調整するようにしています。

フリマもちょこちょこ売れているので、毎月何かしら臨時収入があります。ありがたや。Google様からの広告収益も入金されてます。4ヶ月に1回くらい1万円ほど。定期的にもらえるのでとても嬉しい限りです。ブログ見てくれている方、ほんとうにありがとうございます!

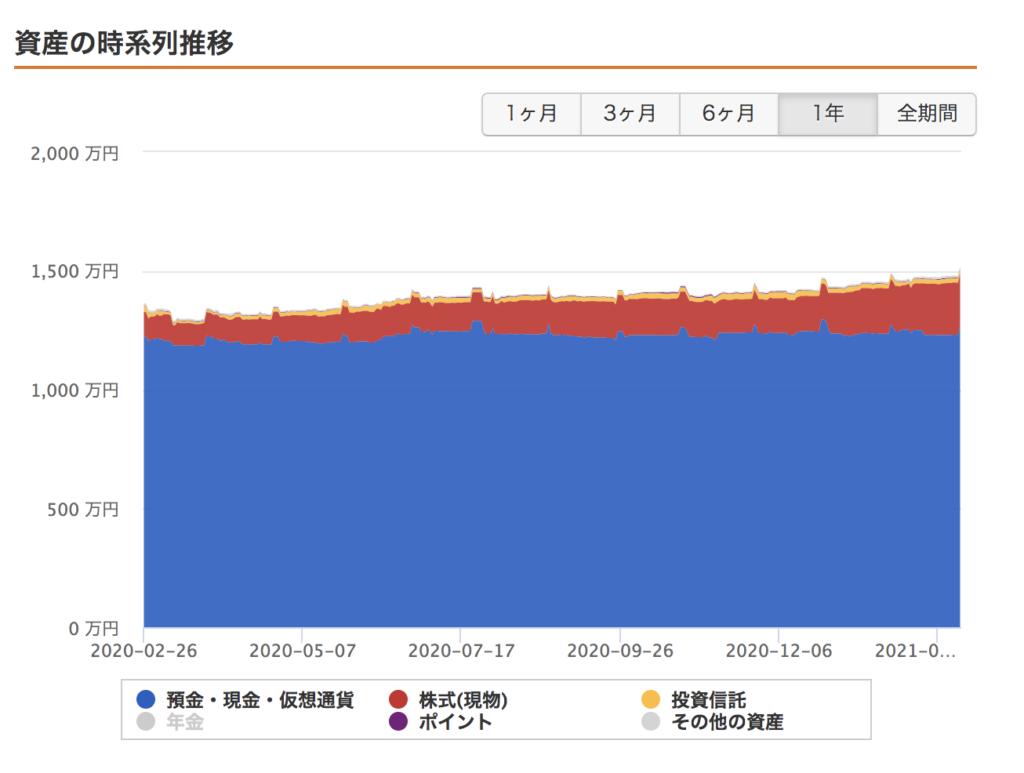

2021年2月までの資産推移と配当金KPI

2020年2月から2021年2月までの資産推移です。これ以外にiDeCoが50万円ほど。

- 青:現金・保険・持株・DB積立・その他

- 赤:個別株

- 橙:投資信託

資産1550万円

2月28日の金融資産です。40歳までに2000万円を目指しています。

配当金 8.0万円/年

| 国別 | 年間配当金(予想) | 円換算 |

| 日本株 | 3.4万円 | 3.4万円 |

| 米国株 | 155ドル | 1.6万円 |

| ベトナム株 | 4,017,456ドン | 1.8万円 |

| 中国株 | 536香港ドル | 1.2万円 |

| 合計 | ー | 8.0万円 |

JTの減配によって、年間受け取り予定の配当金額が下がってしまうかな〜と思ったのですが、ベトナム株を買い増したことで、受け取り予定額はやや増加しました。

私はJTの減配は仕方のないことかな〜と半ば諦められたので、特に手放す気はありません。日本株は、利回りが急速に下がっているので、追加は一旦やめて、2月はベトナムのビナミルク400株を取得しました。

SBI銀行で行なっているドル積立金は、AT&Tを追加しました。利回り7%でまだまだお得かと。これからも増やしていきたい銘柄です。

2021年2月家計簿 振り返り

2021年は、初めての入院・手術から始まりました。数年前から覚悟していたとはいえ、やっぱり直前にはナーバスにもなりましたが、きちんとリサーチして、不安なことは主治医に聞いて解決することができたので、比較的スムーズだったと思います。

これに伴って、仕事を約半月お休みしました。計画的な手術でしたので、1月はしっかり段取りし職場の同僚や上司の理解も得られて、とても感謝です。こういう時、会社員って守られているな〜と実感します。

これからも、お給料分はしっかり働きつつ、自分の健康を第一に考えた働き方を続けていきたいと思います。

GOOD:本業以外の収入

給与所得以外の収入が私の入金力をサポートしてくれています。

- google Adsense

- ポイ活

- フリマ売上

この辺りは、少し頑張れば毎月3万円くらいなら稼げそう。私の場合は、年末年始の休暇中に仕込んだもののおこぼれが2月にも発生している感じです。

ありがたや。

BAD:保険がもらえるお金は半年後

初めての入院、初めての手術。改めて、健康って大事だな〜と実感しました。これからも健康的な生活を送れることが一番だなと思いました。

お金<健康

お金は取り戻せても、健康は取り戻せない。最も大事なのは健康です。これが本質ですね。

医療保険と高額療養費は、もっと早くもらえるものと思っていましたが、全ての給付が終わるのが、半年後くらいなのにはびっくり!現金がない人には、ダメージの大きい期間になりそうです。高額療養費は、事前申請していれば、窓口で支払うお金は差し引いたものになるそうですが、私の場合は付加金もあるし、クレジットカードのポイントももらいたかったので、一旦自分で全てを負担したのが原因です。まあ、仕方ない。

まとめ:貯蓄率は-15.7%

単月の貯蓄率は壊滅的ですが、半年後の給付金を考えると、実際の支出は26万円ほど。40%くらいの貯蓄率なので、特に生活には問題なし。半年後に30万円がもらえる予定。今の生活を続けて、種銭が貯まったら投資へ回す生活を続けたいと思います。

今月痛感したのは、健康の大切さです。入院して、たった1日でしたが管に繋がれて、動けない生活を送ったとき、いくらお金があってもやりたいことができないことを実感しました。健康寿命の大切さを実感して、私は食事・運動・睡眠をしっかりとって、心身ともに元気な時間をたっぷり楽しみたいと思います!

今月も清く正しく資産形成しましょう。