つい先日、生命保険控除目的で、じぶん積立を契約しました。

「ふぅ〜、これでちょっと節約できたぜ」とほっとしたのも束の間、実はまだ使っていない控除がありました。それが、

個人年金保険料控除

です。これは、一般生命保険料控除とは別枠で、年間8万円まで枠があります。つまり、一般生命保険料控除と同じだけの節税効果があるということ!ただしこちらは、年金つまり老後の補償を目的とした保証内容。じぶん積み立てのようにメリットばかりではありませんでした。いくつか検討しなたかで私がえらんだのはJAのライフロードでした。今回は、個人年金保険料控除の私の最適解をお届けします。

JA共済のライフロードとは

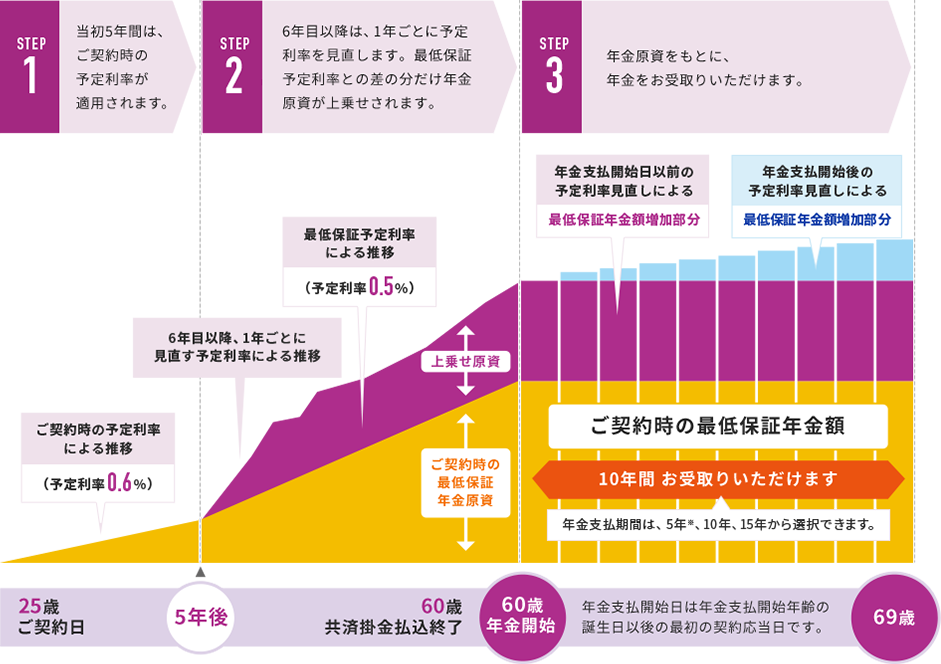

JA共済のライフロードは、予定利率変動型年金共済です。

契約から5年間は、利率0.3%で運用されて、6年目以降は予定利率を見直しします。一度増加した年金額が減らないことが大きなポイント。インフレ率も予定金利の見直しで多少は補正できるかと。

- 満期になれば元本割れしたくない

- 途中解約する予定はない

- 会社員

- 個人年金保険料控除を受けていない

だと検討の余地がある商品かなと思います。

会社員の場合、年収によりますが、節税できるのは年間6000〜10000円ほどです。

最も面倒に感じたのは、契約です。じゅぶん積立と一緒ですね。そうこれも基本は、

店舗に行くか

自宅に訪問されるか

の2択です。ネットで契約させてください、お願いします。ただJA共済は、日本各地に支店が散らばっているので、自宅近くにある可能性が高いです。私の場合は、郵送で資料請求したら、近所のJAから電話が来て、保証設計書を作ったものをポストイン。その後電話がきて、改めて担当者が自宅に来て、契約しました。店舗には行ってないんですけどね、、なんか家に来られるの嫌。

そもそも個人年金保険料控除とは

加入している個人年金保険(一定の条件あり)に支払った年間の保険料を、その年の所得から差し引くことで所得税・住民税の節税効果を得られる制度のことです。

- 所得税から最大4万円

- 住民税から最大2.8万円

の所得控除が受けられます。生命保険料控除と同じですね。

節税になる金額は?

節税になる金額は、”課税所得”によって変わります。これは額面の年収と違って、税金がかかる収入のこと。源泉徴収票の

給与所得控除後の金額ー所得控除の合計額=課税所得

になります。昨年分を見て、計算してみてください。

この課税所得によって、所得税率が変わり、お得になる税金の金額が割り出されます。ちなみに目安はこちら。

| 年収(額面) | 課税所得 | 所得税 | 所得税額 |

| 300万円 | 111万円 | 5% | 6万円 |

| 400万円 | 170万円 | 5% | 9万円 |

| 500万円 | 236万円 | 10% | 14万円 |

| 600万円 | 302万円 | 10% | 20万円 |

| 700万円 | 371万円 | 20% | 31万円 |

| 800万円 | 447万円 | 20% | 47万円 |

| 900万円 | 527万円 | 20% | 63万円 |

| 1000万円 | 613万円 | 20% | 80万円 |

扶養家族や寄付金の控除などによって、上記は変動しますのでご注意ください。

生命保険料控除と同じく、毎月5,000円を積み立てた場合の年間節税額は

- 年収600万円(課税所得300万円)の場合:6,300円

- 年収900万円(課税所得500万円)の場合:9,800円

年収600万円なら、年間6万円の積立で、6300円の約10%の税金割引が受けられるということです(割引=控除です、実際は)。

ライフロード以外にも個人年金保険料控除の対象商品であれば、控除が受けられます。ただし、税制適格特約を付加している場合に限ります。

さて、では私がなぜライフロードを選んだのか、メリットとデメリットをご紹介していきます。

ライフロードのメリット

ライフロードは、会社員の節税にメリットがある保険です。

年間6300円以上の節税になる

月5000円の積み立てをした場合、年収600万円の独身(扶養なし)なら、年間6300円の節税になります。生命保険料控除と合わせると年間12600円の節税!結構大きくないですか?存在する制度は有効活用しなければ損しますね。

元本割れしない

ライフロードは、積み立てた金額よりも受取額が少なくなることはない設計になっています。(満期まで積み立てた場合)なので、定期預金のようなイメージ。定期預金よりは利回りは高いのですが、流動性は低いです。毎年予定利率を見直すので、急なインフレの時にも対応できそう。

クレジットカードで支払いすればポイントが貯まる

JA共済ではクレジットカードでの支払いが可能です。(JAさがみはらはOKでした)

クレジットカードのポイントが、1%〜2%貯まると考えると、年間6万円の積み立てで、600〜1200円分のポイントがたまります。

私が他の年金保険より、JA共済にしようと思ったきっかけのひとつです(笑)。

ライフロードのデメリット

じぶん積立のデメリットは、資金拘束の長さにあります。加入するなら、60歳までは解約しないと心に強く決める必要があります。

途中解約した場合、元本割れする可能性が高い

じぶん積立と違って、ライフロードは途中解約で元本割れします。積立年数が長ければ元本割れしない可能性がありますが、私の設計書では、とりあえず開始から10年以内に解約すると元本割れしました。

節税になるからと短期的に積み立てを開始するのはやめたほうがいいです。あくまでも会社員の間はせっせと積み立てを続ける覚悟と金額で始めましょう。

18歳から50歳までしか加入できない

ライフロードには加入の年齢制限があります。50歳までに入らないと、加入不可。50歳を超えていても、プランを変えれば入れますが、払込終了年齢が70歳になるので、そこから給付が10年間続くと考えると、長生きできる自信がある人はいいかもしれませんが、あまりお勧めできませんね。

長期間資金拘束される

基本的には、年金受給年齢の60歳まで積み立てたお金は資金拘束されます。35歳から60歳まで毎月5000円を積み立てた場合、150万円の元本が資金拘束されます。

それを投資に回すと…と考えるともうちょっとお金が増やせるのでは…と思わんでもないです。

受け取りは10年間かけて分割

積み立て完了を60歳に設定したとしても、すぐに積み立てたお金がもらえるわけではありません。10年間で分割して支払われます。これは個人年金料控除の条件でもあるので、変更不可。

60歳より前にFIREするなら節税効果が…

ライフロードのメリットは大きな節税効果ですが、もし60歳よりも前に会社員を辞めるなら、そのメリットが受けられなくなってしまいます。

ただ、その場合は払い込みをストップして、解約しないで放置することもできるそうです。

契約は店舗か自宅来訪

ネットで申し込めるのは資料だけ。契約は対面で行う必要があります。もうちょいIT化お願いします、保険業界さん…。

ライフロードを始める方法

ネットで資料請求もできますが、パンフレットが送られてくるだけなので、近所のJA共済を検索して電話をかけるのが一番手っ取り早いです。

近所のJA共済をさがす

JA共済のウェブサイトから、近所の店舗を検索します。電話番を見つけたら、平日の昼間に電話しましょう(その時間しか営業していません)。

JA共済に電話

電話して、ライフロードに加入したい旨を伝えます。他の個人年金に入っていないのなら

- 年間8万円

- 60歳満期

- 年金受取期間10年

と伝えると、保証設計書を送ってくれます。

保証設計書を確認

私の場合は2日ほどで保証設計書がポストに入っていました。確認。いつ解約すると元本割れするのか、万機の時の金額を確認します。6年目以降の金利は”予定”なので、変更されるのでそれだけ注意しておいてください。

契約

頃合いを見計らってJA共済から連絡が来ます。契約したい旨を伝えるときに、支払いをクレジットカードにしたいと言いましょう。

クレジットカードの場合、基本は店舗で受け付けることになります。コロナの影響もあってか、私の場合は自宅にクレジットカードで支払える機械を持ってきてくれました。

ライフロードは、月払いと年払いができます。1年目は年払いにしたほうが良くて無駄がないですね。お好みで。

ちなみに、ここまで2ヶ月かかりました(笑)。

まとめ:資金拘束と節税効果を天秤にかけて

私の場合は、月5000円で、年間6万円、60歳までに150万円の資金を追加することになります。節税効果は、14.5万円の試算です。プラス支払い時にクレジットカードポイントが1%もらえるとして、1.38万円分のお得に。

そう考えると、毎月のランチ代を少し節約してできる金額かな〜と思って始めました。

ひとりひとりライフプランが違う中で、最適な節税方法は違うと思いますが、同じような境遇の方のご参考になれば幸いです!

▼生命保険料控除で得する方法