今まで生命保険控除は、医療保険のみでした。

ただ、支出の最適化を進めている中で「税金たか!!フリーランスの友人は私より稼いでるけど税金めっちゃ安いのなんでや…」と思い立ち、節税モードに。そこで知った、会社員の数少ない節税できる幾つかの方法。今回は、生命保険控除の私の最適解をお届けします。

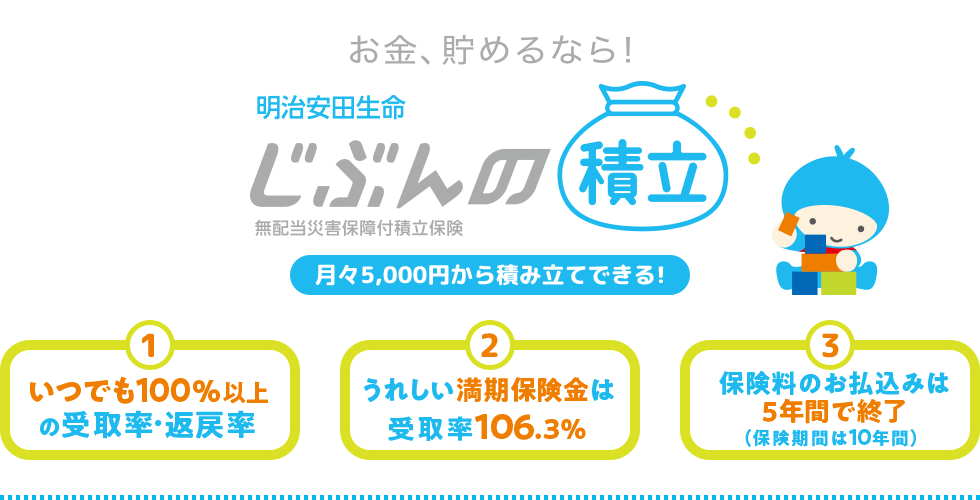

じぶん積立とは

災害補償付きの積み立て保険です。

正直、保険としての機能はほぼ期待できませんが、ポイントは、

- 生命保険控除が受けられること

- いつ解約しても元本割れしないこと

です。そう、入金したお金が100%戻ってくるのに、生命保険控除が受けられるので、控除された税金分、まるっとお得なんです。

収入によりますが、その額、年間6000〜10000円ほど。

さて、ではどうやって契約するのか。

基本は、

店舗に行くか

自宅に訪問されるか

の2択です!!!!それ聞いた時、まじかと思いました。しかし、このコロナ禍。今はオンラインでの面談をしているとのこと。先に言ってくれ〜。契約までの流れは後ほど説明しますが、恐ろしくアナログ思考でした。

じぶん積立のメリット

じぶん積立は、会社員の節税に大きなメリットがある保険です。

年間6300円以上の節税になる

この条件は、現在、生命保険料控除を活用できていない人に限ります。年間8万円以上の控除を受けている人(月6666円以上の保険料支払い)は、追加で控除されるわけではないので、じぶん積立は不要です。

節税になる金額は、”課税所得”によって変わります。これは額面の年収と違って、税金がかかる収入のこと。源泉徴収票の

給与所得控除後の金額ー所得控除の合計額=課税所得

になります。昨年分を見て、計算してみてください。

この課税所得によって、所得税率が変わり、お得になる税金の金額が割り出されます。ちなみに目安はこちら。

| 年収(額面) | 課税所得 | 所得税 | 所得税額 |

| 300万円 | 111万円 | 5% | 6万円 |

| 400万円 | 170万円 | 5% | 9万円 |

| 500万円 | 236万円 | 10% | 14万円 |

| 600万円 | 302万円 | 10% | 20万円 |

| 700万円 | 371万円 | 20% | 31万円 |

| 800万円 | 447万円 | 20% | 47万円 |

| 900万円 | 527万円 | 20% | 63万円 |

| 1000万円 | 613万円 | 20% | 80万円 |

扶養家族や寄付金の控除などによって、上記は変動しますのでご注意ください。

600万円まではギリギリ所得税率が10%ですが、こえると20%に突入。これに所得に関係なく10%の住民税も加わります。

重税恐ろしや。

生命保険料控除の話に戻しましょう。

もし、じぶん積立を毎月5,000円を積み立てた場合の年間節税額は

- 年収600万円(課税所得300万円)の場合:6,300円

- 年収900万円(課税所得500万円)の場合:9,800円

年収600万円なら、年間6万円の積立で、6300円の約10%の税金割引が受けられるということです(割引=控除です、実際は)。

最長、5年間で30万円の積立、31,500円の節税ができます。

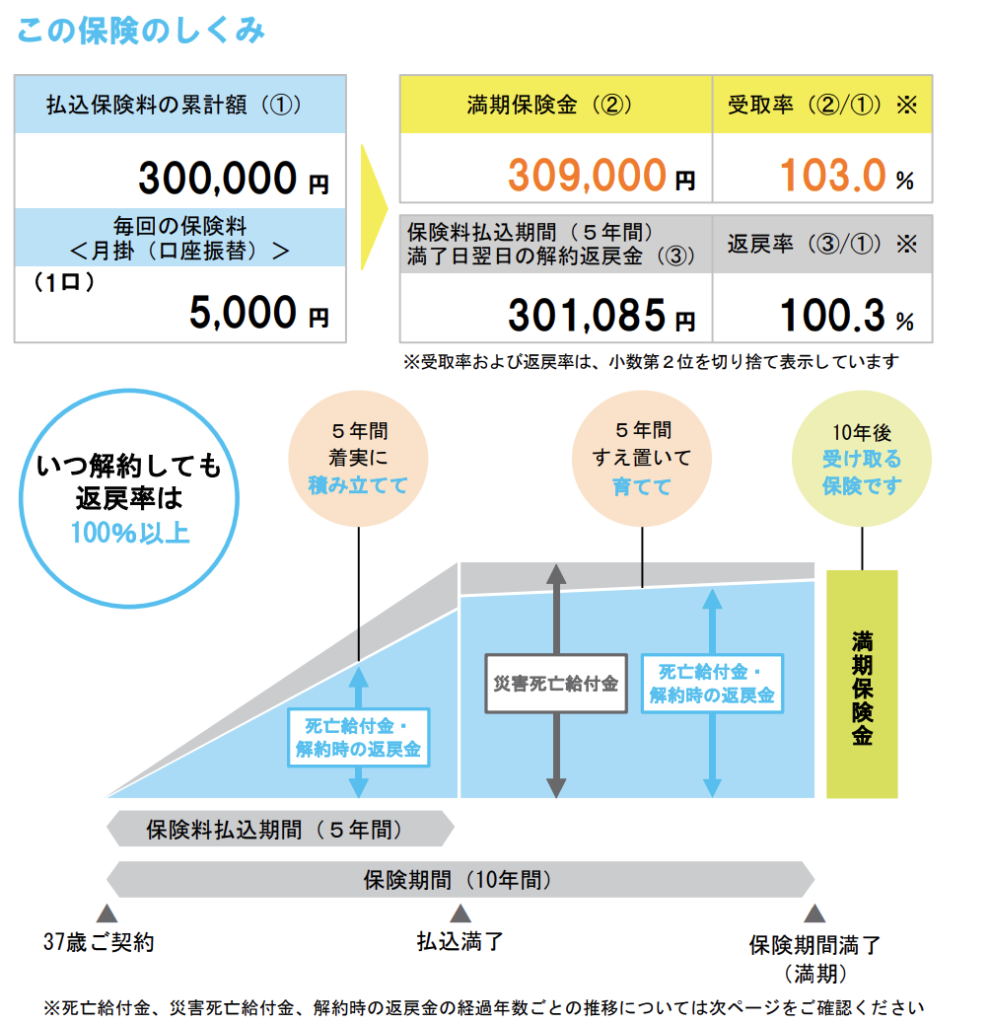

いつでも元本100%で解約可能

税金の控除が受けられても、資金拘束されるのは、ちょっと…。株クラだったら、そう思っちゃいますよね。

でもこの保険は、いつ解約しても元本100%返ってきます。事情が変わって、すぐに現金が必要になったら、解約してもOK。リスクゼロです。

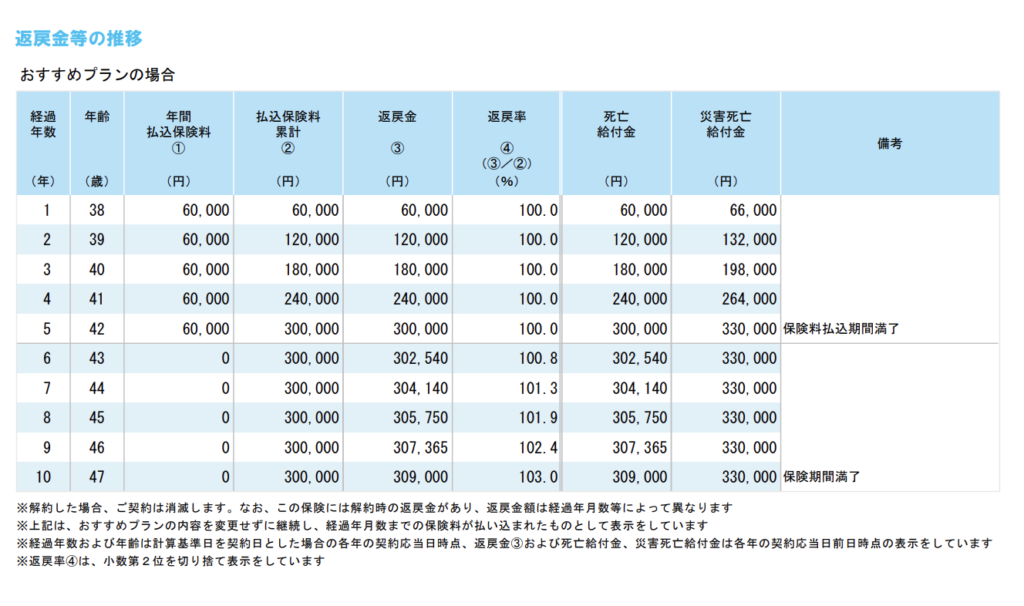

これは、私が実際にもらった返戻金の推移です。もし1年目に戻したとしても、返戻金は100%。つまり、元本割れしません。でも節税ができるのがこの保険の凄いところですね。

じぶん積立のデメリット

じぶん積立のデメリットは、手続きの面倒さにあります。

基本はネットで申し込みできない

基本的にネット上で、申し込みはできません。対面で、保険担当者と話して、契約する必要があります。

これめっちゃ面倒。

解約時もネットではできない

5年経ったら、積み立てが終わるので、解約して元本を手元に戻すこともできるのですが、それもネットではできません。電話する必要があります。

解約後、3年間は再契約できない

5年後に、積立期間がおわったあと、解約すると、その後3年間はこの保険に加入できません。もし継続して保険控除を受けたいなら、最初の契約を続けたまま、新たな契約を結んで、その後に最初の契約を解除して元本を手元に戻す必要があります。

ちょっぴり面倒ですね。

保険としての機能は低い

病歴などの開示も必要ないため、病気や怪我をフォローする機能はゼロ。災害死亡時に少し保険料がもらえます。

保険機能が欲しい方は、じぶん積立を選ぶのはやめましょう。あくまでも、貯金+税制控除ができる保険くらいの感覚で選ぶのが良さそう。

じぶん積立を始める方法

基本は対面ですが、私の場合は、コロナで緊急事態宣言中だったため、ウェブで全てを完結することができました。

ネットから資料申し込み

まずはサイトから、資料請求します。ちなみにウェブサイトに書いてある以上の資料は来ません。同じ内容の紙が届きます。

これ、何のためなんだろう…。

明治安田生命から電話がくる

書面が届いた3日後くらいに、明治安田生命の営業担当から、電話がきます。

契約の意思があることを伝えると、

- 店舗に行くか

- 自宅に訪問されるか

を聞かれますが、ちょっと渋ると、「このご時世なので、対面はちょっと…というかたにはオンラインをご案内してます」とのこと。最初からそうしてくれ〜って思いました。もちろんオンラインにしました。希望の日時を聞かれてその日は電話終了。

オンライン面談

面談前日にメールでオンライン面談のURLが送られてきます。

驚愕したのは、このURLにアクセスして資料を見てウェブカメラを起動しながら、

音声のみ通話

ということ!!なんでや、なんで、、、オンラインのみで解決しないんや。仕方ないので、電話しながら、PCを立ち上げることに。

じぶん積立以外の保険にも興味あるか聞かれて、全くないと答えました。その後、じぶん積立について軽く説明された後、契約の意思を聞かれてあると答えると、また驚き。

「契約は、基本的に対面で」

と言われます。え、今日契約できるんじゃないのか。そして、最終的に対面なら、今日の時間とは…。またちょっと渋ると…

「このご時世なので、ウェブでもできます」

とのこと!

なんで、いちいち対面でしかできないって言うのー!!!!

や、いいんですよ。向こうも営業だから。でも、オンラインでも対面でも、営業内容変わらないし、不要なものは断るから…。

注意点は、オンライン契約にするには、ウェブカメラで顔と免許証の確認をする必要があることです。カメラオンできる状態で面談に挑みましょう。

面談は20分ほどで完了しました。

オンライン契約

ちゃんとツールがありました。

IDが発行されて、ログインすると、契約内容が掲出されて、確認していくと、契約に進めます。

このツールで最初から申し込みできたら1週間のタイムラグと面談20分が不要だったのに…と思うけど、まあ仕方なし。

申し込みは10分ほどで完了しました。

1口5000円で、支払いは口座振替のみです。

まとめ:会社員の節税に最高!

会社員は節税の範囲が限られています。でも存在する制度は、最大限に活用しなければ!

やらなきゃ損!

手続きはやや面倒ですが、生命保険料控除を使っていないなら、じぶん積立をぜひ検討してみてください。