個人型確定拠出年金iDeCo(イデコ)。税制優遇があり、加入にはメリットが大きいことが歌われていますが、実は隠れたリスクがあります。それが特別法人税。

結論として、私はそのリスクも理解した上でiDeCoをはじめましたし、まだはじめてない人にはお勧めします。でも、きちんとそのリスクを理解した上ではじめることで、最悪の事態を避けられると思います。

特別法人税とは?

特別法人税とは、iDeCo含む企業年金の運用残高に対して発生する税金です。税率は年率1.173%。

100万円に対して、1.1万円の税金がかかります。

これは、企業年金やiDeCoでは、掛け金を拠出した時点では各従業員の年金支給額が確定しておらず、実際の給付時まで課税が繰り延べられているという概念で、その遅延利息として徴収される税金です。

いろんな税制優遇がありますが、単純に税金納付の先延ばしとして、iDeCoにあえて絵加入しないという人も多いのは事実です。

iDeCoの”運用額全額”にかかる税金です

この税金の恐ろしいところは、毎月の掛け金でなはく

運用額全額

に税金がかかる点です。運用資産が多くなればなるほど、徴収される金額が増えます。しかも、毎年かかるんですよ…。おかしすぎないか…。

500万円を運用し、掛け金を増やさず、運用益もない場合、毎年5.5万円ずつ資産が目減りします。10年で約50万円程も減るんです…。500万円積み立てておいたはずなのに、450万円になっちゃうんですね。元本に対して何度も税金が搾取される制度です。

恐ろしい!!!!!

現在は凍結中…でも…

特別法人税は、1999年に凍結されました。日本経済のバブル崩壊により、企業年金の運用環境が悪化したためです。しかし廃止されたわけではなく、あくまでも

凍結中

なのです。そう、いつ復活するかわからない状態。

1999年から2020年まで、凍結期間は3年ごとに繰り返し延長され、現在も凍結されたままとなっています

実は、確定拠出年金が制度スタートした2001年10月から一度も課税されたことはありません

もし復活したらどうなる?

もしも復活した場合、iDeCoの資産全体に対して、毎年特別法人税がかかることになります。運用額が大きければ税金も大きく、場合によっては毎年の掛け金よりも税金の方が多くなってしまう可能性もあります。

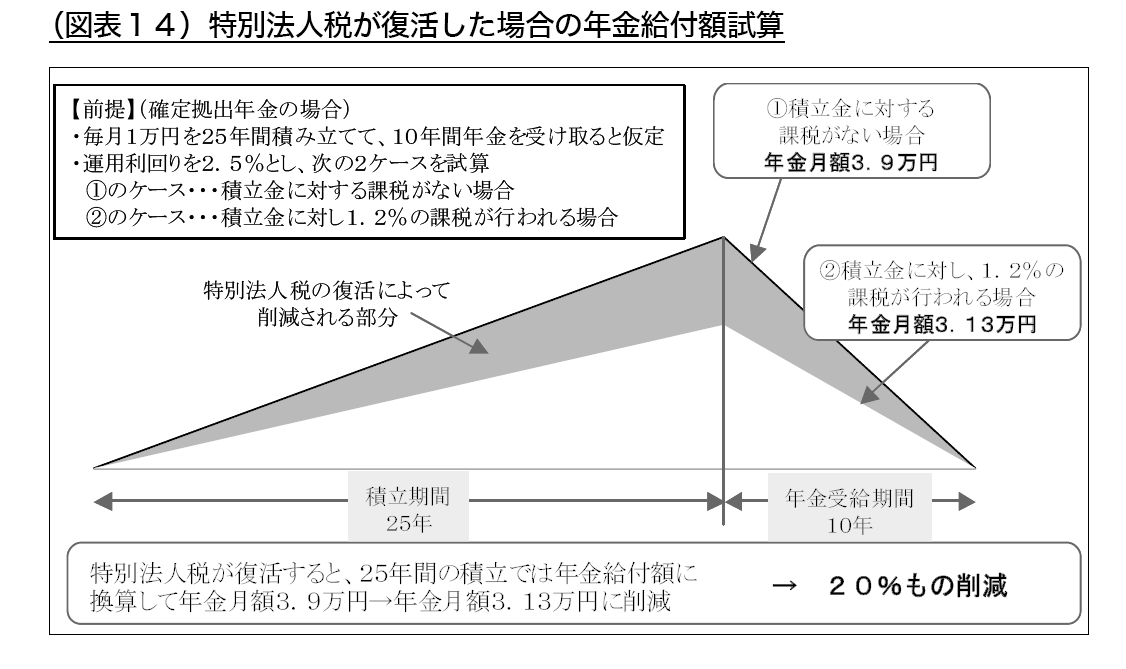

下記の条件の場合、年金の受取額が20%も減ってしまうそう!!!

・毎月1万円を25年間積み立てて、10年間年金を受け取ると仮定

・運用利回りを2.5%とし、次の2ケースを試算

①のケース・・・積立金に対する課税がない場合

②のケース・・・積立金に対し1.2%の課税が行われる場合

①積立金に対する課税がない場合年金月額3.9万円

②積立金に対し、1.2%の課税が行われる場合年金月額3.13万円

特別法人税が復活すると、25年間の積立では年金給付額に換算して

年金月額3.9万円

↓

年金月額3.13万円

に削減。10年間で約92万円も受取額が減ってしまうのです。

税制上のiDeCoのメリット

「特別法人税の復活が怖いから、iDeCoは見送り」と思った皆さま。それはちょっと待ってください。実はiDeCoにはデメリットを上回る税制優遇措置があります。

私はリスクよりメリットの方が大きいと考えて、iDeCoを続けています。

掛け金が全額所得控除される

収入とみなされないので、所得税・住民税の対象ではなくなります。例えば、課税所得が400万円だった場合、税率は20%です。もし1.2万円の毎月積立をしていた場合、年間約14万円分が非課税となり、約2.8万円の節税になります。

30年間で約84万円のお得です。でもまだ徴収される税金の方が多いですね。これは困った。

投資信託で運用すれば、運用益が得られる可能性が高い

iDeCoを運用する場合は、貯蓄型はお勧めできません。なぜなら特別法人税のパーセンテージを上回る利息を期待できないからです。

S&P500の過去30年の運用成績は9.89%でした。もしこれからの30年も同じような成績が期待できる銘柄を選べば、年利9%以上の利益を得られて、1.1%の特別法人税を楽々支払えます。

運用益が非課税になる

通常、株や投資信託での利益に対して20%の税金がかかります。

1万円儲かった場合、2000円が税金として徴収されることになるのですが、iDeCoでは非課税なので、1万円全額が利益になります。

受け取る時も税金の優遇措置がある

積立を終えて受け取る際も、退職所得控除や公的年金等控除によって税金の優遇措置があります。

リスクとメリットを天秤にかけて考えてみる

私にとっては

しないよりした方がいい

という制度ですが、人によってはそのリスクを受け入れられず、iDeCoをあえてやらないと選択している人も多いはずです。

人によってリスク許容度は変わってきますので、あなたにとってiDeCoがリスクかどうか、しっかりと考えてから始めるかはじめないか決めてくださいね。

特別法人税の凍結はしばらく続きそうというのが大方の見方

iDeCoをやっている人を含めて、大方の投資アナリストたちは

今後も特別法人税は凍結され続ける

と考えている人が多いようです。いつ復活するか、むしろ復活しないかもしれない特別法人税を恐れて、税制優遇が手厚いiDeCoをやらない方が損と考えるようです。

ただし!何度も言いますが現在も凍結されているだけ。いつ復活されるかわかりません。そもそも復活しないつもりなら、凍結ではなく、廃止するから、いつか復活しようと思っているんじゃないかな〜とも受け取れますよね。

ポイントはiDeCoで税金以上の利益を出せるか

もし特別法人税が徴収されるようになったら、年利1.173%以上の利益を出せるか?が焦点になります。

まず、定期預金タイプでの運用を選んだら、アウトです。特別法人税が金利を上るのは確実なので、毎年お金が減っていきます。

手数料の低い投資信託を運用すると、今までであれば3〜5%の年間リターンが期待でき、特別法人税の支出を運用益が上回ることができる可能性があります。ただしこのやり方は、投資信託の評価額が下がるという大きなリスクもはらんでいます。

まとめ:iDeCoはお得。でもリスクは正確に把握しよう

iDeCoは、所得税・住民税の面でお得です。また、運用益が無税なのも最高です。

でももし特別法人税が復活したら、運用方法を一歩間違えるだけで、お金をどんどん減らしてしまうことになりかねません。そうならないように祈るのみですが、リスクをしっかりと把握して、運用方法をきちんと考えた上で、リスクが許容できる金額内での積立をお勧めします。

▼iDeCoを始めるならまず証券会社に口座を持とう!

▼浪費家なあなたにiDeCoをお勧めする3つの理由