2017年にスタートしたiDeCo(イデコ)。お金に無頓着だった私が投資や支出管理を始めたきっかけになりました。運用スタートから約4年半。私のiDeCoの成績を発表します。

これからiDeCoを始めようと思っている方に参考になればと思います。

iDeCoとは

iDeCo(個人型確定拠出年金)は、個人型の年金で、60歳までの間に毎月一定額の掛け金を支払い、預貯金や投資信託などの金融商品を選んで運用。その運用成績によって将来の年金を受け取れる制度のことです。

2001年からスタートしたこの制度は、加入条件が限られていたのですが2016年に適用範囲が広がり、私も2017年に加入しました。

iDeCoは、いくつかのメリットとデメリットがあります

<メリット>

・節税効果がある

・受け取り時は非課税

<デメリット>

・原則60歳まで引き落とせない

・積み立てる上限金額がある

・運用手数料がかかる

主に税金の面で有利なので、私は満額運用中。といっても、上限が12000円なので、増加率は微々たるものです。

▼浪費家がiDeCoを始めるべき理由

4年半、運用した結果

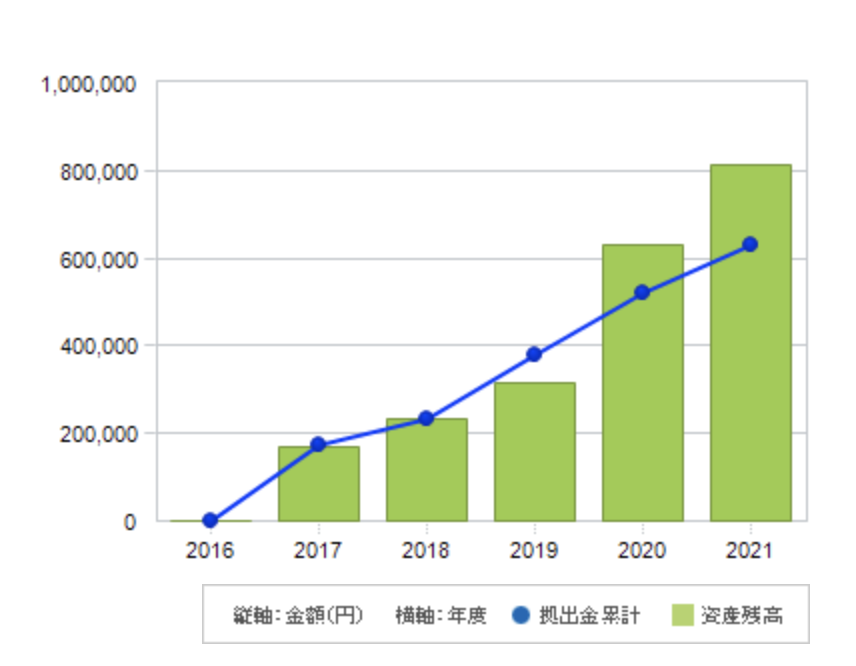

2017年にスタートして、現在の残高がこちら。

累計積立額は、63万円。結構纏まった額になってきました!

- 拠出金累計:自分が積み立てた金額

- 資産残高:拠出金+運用益

2019年から2020年にかけて、資産残高が急増。2021年は、伸び率は高くないものの順調に積み上げてしっかりと成果を上げています。

2021年は、右肩上がりです。入金があるので当たり前ですが、運用額が50万円以上に対して、毎月1.2万円の入金ですから、前月を下回る可能性もあるので、今月は穏やかな相場だったんだなーと実感します。

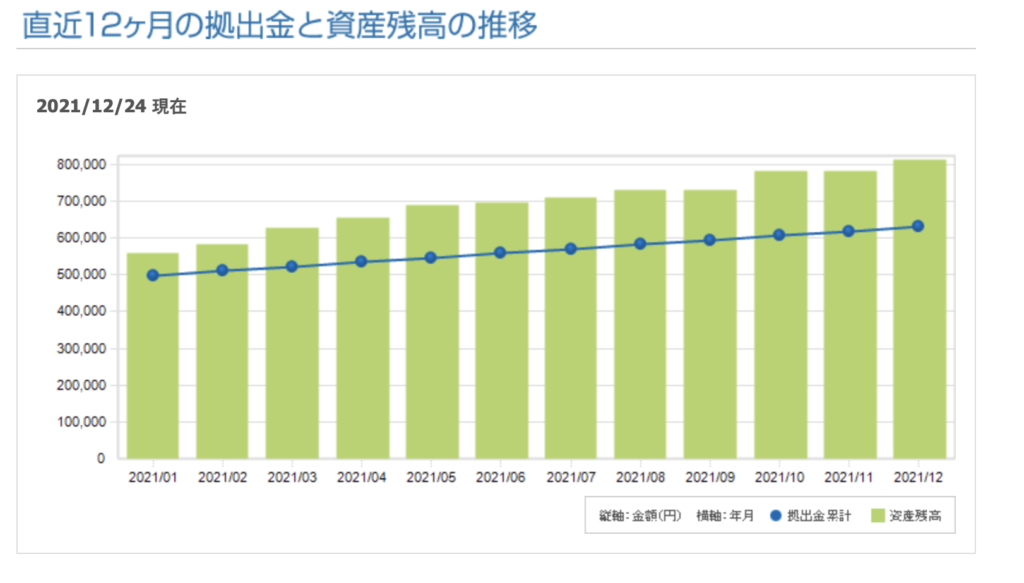

運用益 +18.3万円

1年後、18.3万円になりました。

運用益が、3倍以上…。

増えてて嬉しい。コロナで株価暴落した際に、狼狽せず買い増した結果、資産が拡大していると考えると感慨深いです。

ありがたや。

損益率 +29.2%

積立金63万円に対して運用益が18.3万円ですので、損益率は29.2%です。え!こんなに増えてるの!?すごいよ…iDeCOはじめててよかったです。

節税効果 +4.3万円/年

楽天のシミュレーションで計算したところ、2021年のiDeCOでの接税額は4.3万円でした。これがiDeCOの凄いところですよね。無駄な税金、なるだけ払いたくないので。

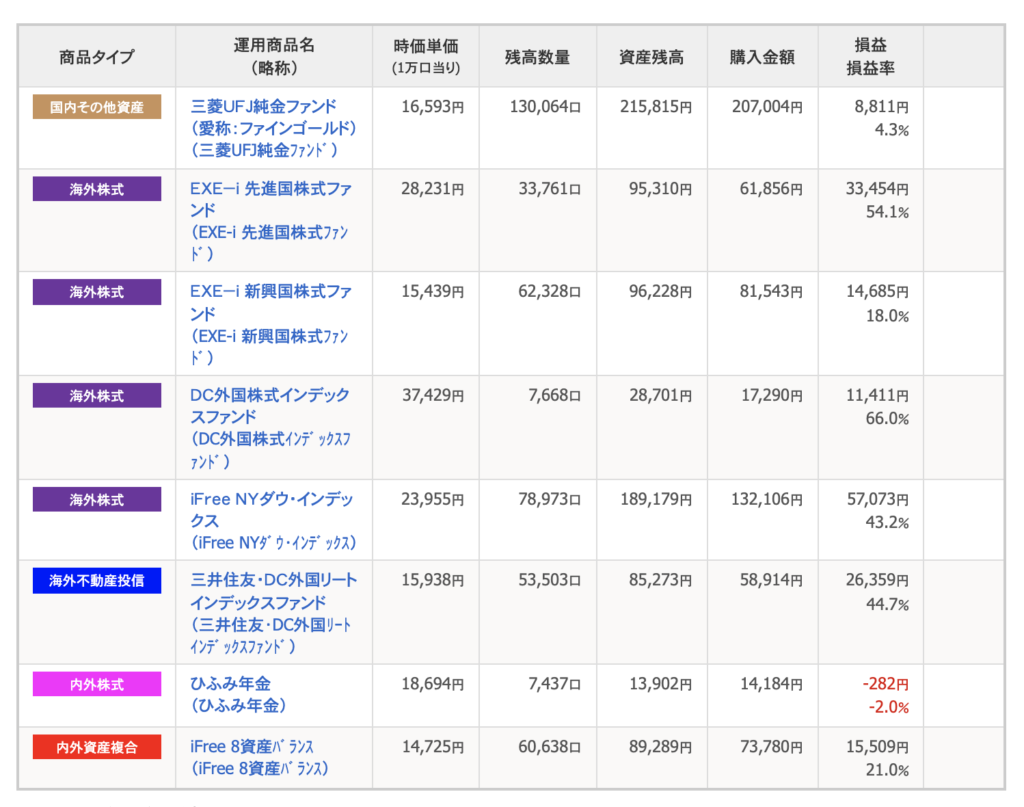

私のポートフォリオ

現在の私のポートフォリオです。2020年から、純金ファンドを追加しています。長期的には、安定しているゴールドの積立は不可欠だとおもったからです。

また、株式は海外のみ。日本株には別で投資しているので、長期的には海外にしっかり積み立ててリスク分散したいためです。

一番成績が良かったのは、

DC外国株式インデックスファンド +66%

でした。これは2020年に積み立てをストップした影響です。安い時に買っているので成績がいいです。

iFree NYダウインデックス +43.%

が一番含み益を伸ばしています。やっぱりダウ強いなー。

2017年当時に購入して、すぐにストップしたひふみが赤字ですね。この株高で!誤差なので放置です。

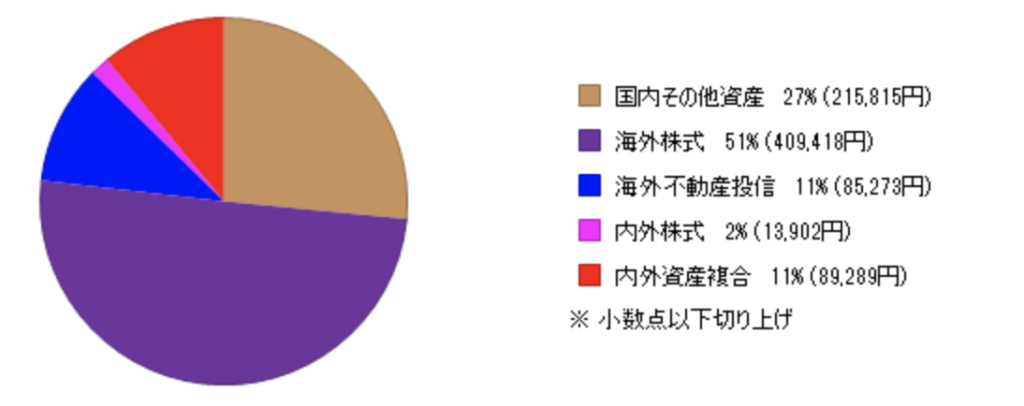

2021年の掛け金の割合です。

- ゴールド 27%

- 海外株式 51%

- 内外株式 2%

- 海外不動産 11%

- 複合 11%

昨年、ゴールドへの積み立てを始めました。現金はいくらでも増えていきますが、ゴールドは埋蔵量の上限がありますので、全体数は増えず1gあたりの価値が上がっていく傾向があります。長期的にはこういったコモディティへの投資を育てる方が自分の志向似合っているなと感じたので、ポートフォリオを変更したのです。

ちなみに私はSBI証券を利用しています。上記のように使いやすい管理画面で、運用成績もパッとわかりやすいので、投資初心者でも取り組みやすいと思います。実際、私も3年前は、投資なんてしたことがなくって、SBI証券でiDeCoを始めましたが、ぽちぽちやってすぐに設定できました。

まとめ:iDeCoは長期投資。年1回の資産チェック以外は放置

毎年、iDeCoの成績を確認して、リバランスしています。でも、iDeCOを引き落とせるのは60歳以降。私の場合は、今から22年後です。

ひとは、宇宙旅行に行っているだろうし

くるまは、空を飛んでいるだろうし

仮想現実が世界の中心になっているかもしれないし

未来のことは、誰にもわかりません。

短期的な成績に左右されず、自分で建てた方針に従って淡々と積み立てるのが吉。今に振り回されず、未来のために少しずつ資産を形成すること。これがiDeCoの正しい攻略法ではないでしょうか。

まだiDeCoを初めてない方は、SBI証券か楽天証券がおすすめです。

▼老後2000万円問題の解決法