2017年にスタートしたiDeCo(イデコ)。お金に無頓着だった私が投資や支出管理を始めたきっかけになりました。運用スタートから約4年半。私のiDeCoの成績を発表します。口座はSBI証券に持っています。使いやすいです。

これからiDeCoを始めようと思っている方に参考になればと思います。

iDeCoとは

iDeCo(個人型確定拠出年金)は、個人型の年金で、60歳までの間に毎月一定額の掛け金を支払い、預貯金や投資信託などの金融商品を選んで運用。その運用成績によって将来の年金を受け取れる制度のことです。

2001年からスタートしたこの制度は、加入条件が限られていたのですが2016年に適用範囲が広がり、私も2017年に加入しました。

iDeCoは、いくつかのメリットとデメリットがあります

<メリット>

・節税効果がある

・受け取り時は非課税

<デメリット>

・原則60歳まで引き落とせない

・積み立てる上限金額がある

・運用手数料がかかる

主に税金の面で有利なので、私は満額運用中。といっても、私の場合は、上限が12000円なので、増加率は微々たるものです。

▼浪費家がiDeCoを始めるべき理由

https://higemoge.com/archives/8758

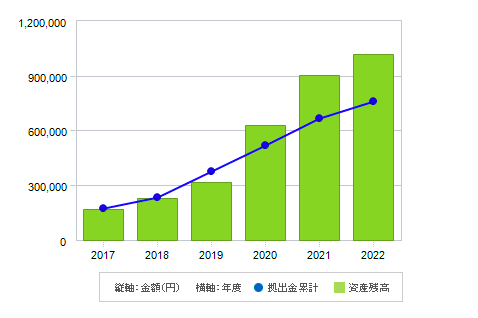

5年半、運用した結果

2017年にスタートして、現在の残高がこちら。

累計積立額は、77.4万円。そして資産残高は、100万円を超えました!

- 拠出金累計:自分が積み立てた金額

- 資産残高:拠出金+運用益

2019年から2020年にかけて、資産残高が急増。2021年から2022年は、伸び率は高くないものの順調に積み上げてしっかりと成果を上げています。

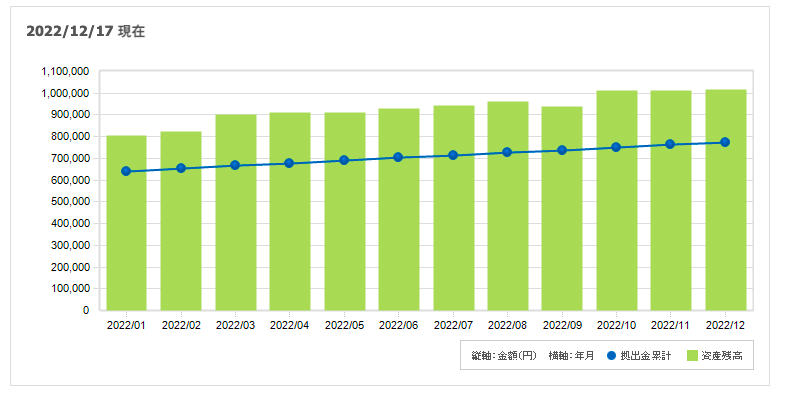

2022年は、9月に資産を下げています。市場の影響を大きく受けていますね〜。運用額が100万円以上に対して、毎月1.2万円の入金ですので、市場の状況によっては、資産が下落することもあります。

運用益 +24.2万円

今年は、24.2万円になりました。

今年は株価が下がる局面もありましたが、運用益も増えていて、意外に感じました。やっぱり、市場の株価や為替に振り回されずにコツコツと積み立てることは大切ですね。

損益率 +31.3%

積立金77万円に対して運用益が24万円ですので、損益率は31.3%でした。iDeCOを初めて5年半ですが、利回り30%って素晴らしいな〜としみじみ思います。やっぱり貯金するより断然いいですよね、投資って素晴らしい。

節税効果 +4.3万円/年

楽天のシミュレーションで計算したところ、2022年のiDeCOでの接税額は4.3万円でした。去年と同じです。これがiDeCOの凄いところですよね。会社員ができる数少ない節税です。

私のポートフォリオ

| 商品タイプ | 運用商品名(略称) | 資産残高 | 損益 損益率 |

| 国内その他資産 | 三菱UFJ純金ファンド(愛称:ファインゴールド)(三菱UFJ純金ファンド) | 29万円 | +18.5% |

| 海外株式 | EXE-i 先進国株式ファンド(EXE-i 先進国株式ファンド) | 10万円 | +46.8% |

| 海外株式 | EXE-i 新興国株式ファンド(EXE-i 新興国株式ファンド) | 10万円 | +13.9% |

| 海外株式 | DC外国株式インデックスファンド(DC外国株式インデックスファンド) | 2万円 | +65.9% |

| 海外株式 | iFree NYダウ・インデックス(iFree NYダウ・インデックス) | 24万円 | +52.9% |

| 海外債券 | 三菱UFJDC新興国債券インデックスファンド(三菱UFJDC新興国債券インデックスファンド) | 2万円 | +3.6% |

| 海外不動産投信 | 三井住友・DC外国リートインデックスファンド(三井住友・DC外国リートインデックスファンド) | 8万円 | +38.7% |

| 内外株式 | ひふみ年金(ひふみ年金) | 1万円 | -12.2% |

| 内外資産複合 | iFree 8資産バランス(iFree 8資産バランス) | 10万円 | +18.5% |

| 待機資金 | – | 1万円 | – |

現在の私のポートフォリオです。2020年から、iDeCOでは純金ファンドをメインにしています。長期的には、安定しているゴールドの積立は不可欠だとおもったからです。

一番成績が良かったのは、

DC外国株式インデックスファンド +65.9%

でした。これは2021年も成績が良かった銘柄でした。始めた時期が良かったので試合のおかげですね。

iFree NYダウインデックス +52.9.%

が次に伸びています。これは積み立て金額も大きいので、含み益が素晴らしい銘柄です。。

2017年当時に購入して、すぐにストップしたひふみが赤字ですね。この株高で!誤差なので引き続き、放置しています。

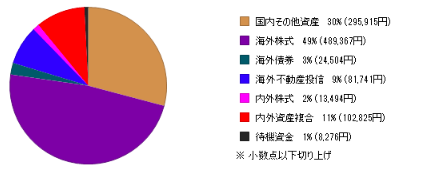

2022年の掛け金の割合です。

- ゴールド 30%

- 海外株式 49%

- 内外株式 2%

- 海外不動産 9%

- 海外債券 3%

- 複合 11%

2020年から、私のiDeCOはゴールドが主役にシフトしています。現金はいくらでも増えていきますが、ゴールドは埋蔵量の上限がありますので、全体数は増えず1gあたりの価値が上がっていく傾向があります。長期的にはこういったコモディティへの投資を育てる方が自分の志向似合っているなと感じたので、ポートフォリオを変更しました。

ちなみに私はSBI証券を利用しています。上記のように使いやすい管理画面で、運用成績もパッとわかりやすいので、投資初心者でも取り組みやすいと思います。実際、私も3年前は、投資なんてしたことがなくって、SBI証券でiDeCoを始めましたが、ぽちぽちやってすぐに設定できました。

まとめ:iDeCoは長期投資。年1回の資産チェック以外は放置

毎年、iDeCoの成績を確認して、リバランスしています。でも、iDeCOを引き落とせるのは60歳以降。私の場合は、今から21年後です。

それまで日本は平和だろうか

戦争は起こっていないだろうか

未来のことは、誰にもわかりません。

短期的な成績に左右されず、自分で建てた方針に従って淡々と積み立てるのが吉。今に振り回されず、未来のために少しずつ資産を形成すること。これがiDeCoの正しい攻略法ではないでしょうか。周辺環境に惑わされず、今自分にできることをコツコツと積み上げましょう。

まだiDeCoを初めてない方は、SBI証券か楽天証券がおすすめです。