よくわからないうちにうやむやになった年金2000万円問題。冷静に考えて、老後に2000万円を貯められなかったら、不安なので現状の把握と今のままの貯蓄&投資計画で方向性は合っているのか、自分なりに試算してみました。

ねんきんネットで自分の年金の金額を試算してみた

ねんきんネットは、ネットで自分の年金情報がみられるサービスです。

- 基礎年金番号

- アクセスキー

上記の2点があれば登録OK。定期的に郵送されるねんきん定期便に記載されている17桁の番号がアクセスキーです。ない場合は、サイトで別の手続きをする必要あり。

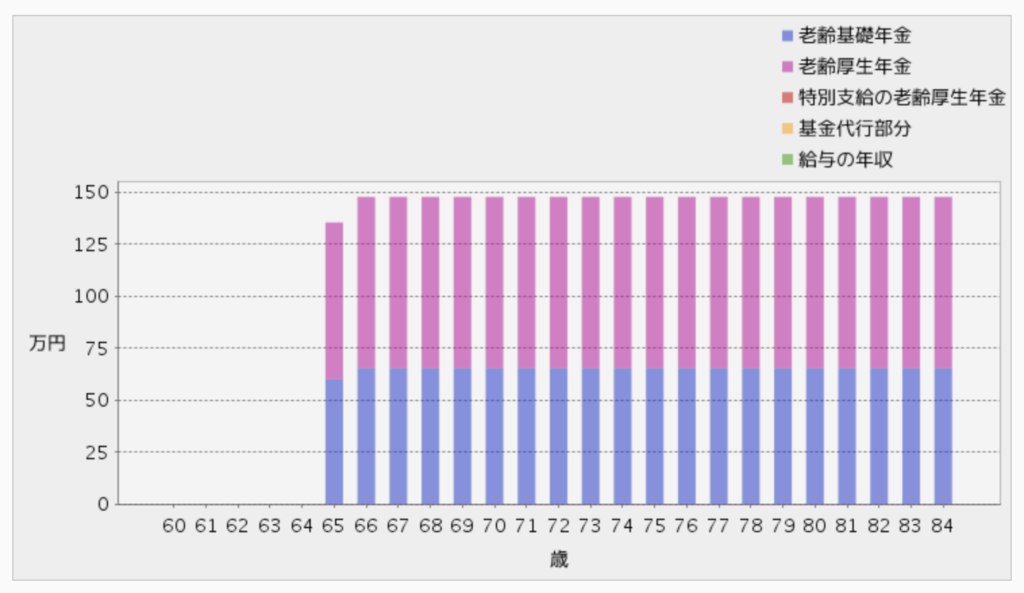

私の年金履歴と収入

私の年金情報はざっくり下記になります。

<年金ステイタス履歴>

18-22歳:国民年金保険料の学生納付特例制度利用(追納なし)

23-28歳:厚生年金(正社員)

28-33歳:国民年金(フリーランス)

33歳-現在:厚生年金(正社員)

<現在の収入>

年収:555万円

<定年の想定>

65歳(今後の運用30年)

大学時代の追納をせぬまま、10年の猶予期間を終えてしまったことが無念です。32歳のとき、まだ資産運用について、興味ゼロだったので、本当に後悔…。これから巻き返さねば!

年額:約147万円

現状の年収がキープできた場合、私が65歳でもらえる金額が1,477,980円です。思ったより、全然少ない…。これを月額に割ると…

月額:約12万円

月に123,165円。おそらく生活するのにギリギリの金額です。しかしこのシミュレーション、今の年収がキープできた前提なので、ここから減る可能性もあり。

不安しかない!

国民年金+厚生年金以外の蓄えシミュレーション

そもそも、年金だけでは行きてくだけで精一杯の老後は織り込み済み。国が面倒見てくれるのは、最低限の生活だけです。そんなの当たり前!

ここから先は、いかに自力で資産を積み上げ、豊かさをプラスしていくかという資産運用がキモです。

iDeCo:約600万円

私のiDeCoは月額12000円がMAX。法整備されて、限度額が増えることを切望しています…。

25年間平均3%で運用した場合

積立元金:3,888,000円

運用益:2,091,057円

合計金額:5,979,057円

約600万円の積立金が完成します。

▼ここ数年の運用実績は目標に届いていないので組み直しました

企業年金:約500万円

毎月1.5万円を積立中。おそらく投資運用していないので、単なる積立金として、500万円が退職金の代わりにもらえるはずです。

持株:約170万円

毎月0.5万円を積立中。+250円を会社がプラスしてくれています。こちらもあまり期待はしていませんが…買った金額と同額程度が残っているといいなという想定。

▼持株はリスクが高いので少なめ

投資信託:約1067万円

毎月2万円を積立中。平均年利3%で運用できた場合は、1000万円超えます。月2万円、チリも積もればなんとやら。

私は楽天証券でクレカ積立をしているので、1%がポイント還元。ポイントは複利運用しているので、実質1%の年利は確約されたも同然です。

▼投資信託がクレジットカードで買えるのは楽天証券だけ

株:約2750万円

毎月5万円を積み立てられた過程で、平均年利3%で運用できた場合、2750万円になります。

現在は、高配当株を中心にした投資を行なっていて配当利回り4%以上で購入しています。世界や日本の経済状況にもよりますが、3%の年利は配当金でペイできそう。キャピタルゲインを無理に狙う必要はないと思います。

▼株は配当金投資でゆるく運用中

貯金:約1900万円

現在1100万円の預金&保険は、5年後から運用できる可能性が出てきますので、一旦運用は40-60歳の20年間に過程。平均年利3%で運用してこの金額。早めに運用開始したい…!

資産は全部で6987万円になる予定(皮算用)

資産は約6987万円になる予定です。

おお!!!なんか夢がある!!!!

これを元手に平均2%で運用を続けると、年間139.74万円の収入が手に入ります。

私の老後の年収は…約287.5万円

老後、アルバイトをすればさらに増えますし、65歳以上まで働けばその分が労働所得としてプラスされますが、一旦不労所得は年収約287万円。

<年額>

1,477,980円(年金)+1,397,000(配当金)=2,874,980円

<月額>

239,581万円

私の老後の月額収入は、約24万円でした。

単身者の老後の生活費が平均15万円という試算がありますので、少し余裕のある生活ができそうです。マイホームを持つ予定はありませんが、実家にはマンションと一戸建てがあり、相続するのは私と弟のみ。どちらかを終の住処にする手もあるし、うまくいけば、売却して多少のお金が入る可能性があります。

なおかつ、約7000万円の金融資産があるので、老人ホームへの入居や旅行、病気にもある程度対応できそうです。

資産運用、始めて本当に良かった…。

まとめ:老後のお金は自分で準備すること!7000万円あれば解決

試算してみたものの、すべてはこれから始まります。予定通りの資産運用を進め、65歳時点で約7000万円の金融資産を持てるよう努力を重ねます。

このままいけば、ひとりでも生きていけることはわかりましたが、老後の生活や余暇を考えると、パートナーができればいいなぁ…という気持ちが高まったシミュレーションでした(笑)。

▼まずは2000万円貯める方法