元浪費家として、お金遣いが荒い人にはiDeCo(個人型確定拠出年金)をおすすめしています。実体験を元に、浪費家の人にこそiDeCoがおすすめな3つの理由をご紹介します。

元浪費家でした

私の20代は浪費一色でした。

- 美味しいものには目がなくて

- 好きな洋服を買いまくり

- ブランドバッグを買い続けて

- エステにサプリに美容にはお金をかけまくる

唯一やらなかったのは、旅行に行きまくることでしょうか。仕事忙しすぎたので、それはできませんでした。

そんな私のお財布の中はいつもすっからかん。貯金はほぼゼロでクレジットカードの引き落としがちゃんとされるかどうかビクビクする月末。そしてまた浪費。

私にとって、貯金は「残ったお金でする」もので、浪費家のお財布にお金は残るわけもなく、いつもほぼゼロ状態をキープしていたのです。

30代に入って、これからのことを考えた時、貯金をしようと考えましたが、ことごとく失敗しました。数年前から、貯蓄できる体質になりましたが、それまでに何度も失敗と挫折を繰り返しています。

そんなお金の勉強をする中で、私が最初から唯一失敗しなかったのが

iDeCo(イデコ)

でした。

iDeCoとは

iDeCo(個人型確定拠出年金)は、個人型の年金で、60歳までの間に毎月一定額の掛け金を支払い、預貯金や投資信託などの金融商品を選んで運用。その運用成績によって将来の年金を受け取れる制度のことです。

2001年からスタートしたこの制度は、加入条件が限られていたのですが2016年に適用範囲が広がり、私も2017年に加入しました。

iDeCoの特徴

まずはiDeCoの特徴を知ることが重要です。難しそうですが、案外簡単。要は、個人で積み立てる年金で、それを国が推奨してくれているので、積み立ててる分は税金取らないよ、というもの。

ちなみに、これって結構怖いことで、深読みすると…

「もう、国だけで十分な年金支払うの、無理ですわ!若い人は、自分たちで積み立てといてね。その分、税金安くしとくわ〜!」

っていうことです。うむ。公的年金は無くならないけど、みなさんご存知の通り、必ず金額は下がります。その時、最低限の暮らししかできないのか、個人で積み立てた年金も持っておくのかで、老後の過ごし方が随分変わるでしょう。

私は、おばあさんになっても働き続けるのは、避けたいので、iDeCoで老後資金を貯めることにしました。

税金が控除される

iDeCoの掛け金は、税金控除されます。例えば、1ヶ月1万円を1年間積立した場合、所得税と住民税が年間1.8万円控除されます。

<節税例>年収350万円の場合

掛金合計:1万円×12か月=12万円(全額所得控除)

所得税節税額:12万円×5%=6,000円

住民税節税額:12万円×10%=1万2,000円

節税額合計:1万8,000円/年

60歳までお金が下ろせない

iDeCoは年金ですので、60歳までは原則お金を引き落とせません。公的年金と同じく、資金拘束がかかります。これ、デメリットなんですが、浪費家にとってはメリットだと思うんです。

運用手数料がかかる

iDeCoは、口座管理手数料が必要です。

<SBI証券>

国民年金基金連合会105 円/月

事務委託先金融機関(資産管理サービス信託銀行)66円/月

合計:171円/月

最低でも月額171円、年間2052円が必要です。しかし先ほど述べたように、税金控除額でこの手数料はペイできてしまいます。相対的に見てお得です。

運用リスクあり(でも貯金モードもできる)

iDeCoは、積み立てする拠出金を投資信託で運用することで、将来の年金を確保する仕組みです。投資信託を運用するには運用手数料が必要です。ただし、預金モードもあるので、ほぼ利息がつかず運用手数料がないお金の預け方もできるので、投資未経験者はこのやり方でもOKです。

受け取り時は非課税

60歳になって、まとまった金額を受け取る時に税金がかかるのでは、という不安がありましたが、iDeCoでは、一定額までの受け取りは非課税になります。積み立て期間が30年だと1500万円まで。これなら、安心して積み立てられますね。

資産額に応じて税金が取られるようになる可能性がある!

現在は凍結されていますが、iDeCoには隠れたリスク”特別法人税”があります。iDeCoの運用残高全体に対して発生する税金のこと。税率は年率1.173%です。つまり運用期間が長くなり、資産額が増えるほど税金が高くなります。

特別法人税は現在凍結されていますが、いつか復活されるかもしれないため、iDeCoにリスクを感じている人も多いのは事実です。

加入率は2.34%!?

2020年4月現在の加入者数は、158万人です。(2020年4月末現在)

2019年時点になりますが加入対象者6733万人でしたので、そこから考えると

加入率は、2.34%

です。100人に2人しか、加入していないマイナーな制度。それでも私が浪費家な人にこそこの制度をおすすめする理由があります。

浪費家がiDeCoを始めるべき3つの理由

浪費家にこそぴったりな老後資金積み立てシステムiDeCo。おすすめする3つの理由をご紹介します。

強制的に貯蓄ができるから

iDeCoは口座引き落としです。給与口座を設定しておけば、毎月自動的に引き落とされます。お金があれば使ってしまう浪費家でも、自動引き落としなら忘れずに積み立て続けることができますし、引き落とし日を給与振込美に設定すれば「余ったら貯金しよう」ではできない「先取り貯金」ができます。

お金が必要な時にも下ろせないから

iDeCoは60歳まで原則お金を引き落としできません。浪費家はお金が足りないと貯金を切り崩しがち。貯金箱の中身をかき集めて、クレジットカードの支払いに充てた思い出もあります…。でもそんなことが一切できないのです。

これをデメリットと捉えるのか、メリットと捉えるのかは自分次第ですが、浪費家にとっては確実にお金固め続けられる良い方法だと思います。

老後、一定金額を受け取れるから

ずっと浪費がやめられず60歳になってとうとう貯金もゼロ…だった浪費家さん。公的年金も思っていたほどもらえない…というとき、iDeCoの口座を見てみるとまとまった金額が!自動的に給与振込日に引き落とされた拠出金。気づかぬうちにチリも積もれば…になっているのです。

月1.2万円を35年間積み立てた場合 ※25歳開始(平均年収400万円)

元本:504万円(節税額:75万円)

月1.2万円を30年間積み立てた場合 ※30歳開始(平均年収400万円)

元本:432万円(節税額:64万円)

月1.2万円を25年間積み立てた場合 ※35歳開始(平均年収400万円)

元本:360万円(節税額:54万円)

運用利益を鑑みず、元本だけでこれだけの金額がたまります。貯金ができなかった浪費家さんにとって、ありがたいまとまったお金になるのではないでしょうか。

▼老後にもらえるお金、試算してみました

iDeCoを始めるには?

思い立ったが吉日!

iDeCoを始めるためには、証券口座の開設が必要です。色々な金融機関がありますが、私のおすすめは楽天証券かSBI証券です。私は、SBI証券を利用しています。

開設時に2,829円が必要で、それ以降積立がある場合は毎月171円が手数料として積立金から差し引かれます。この金額は、SBI証券ではなく、国民年金基金連合会等への手数料なので、どこで口座を開設しても必要な手数料です。

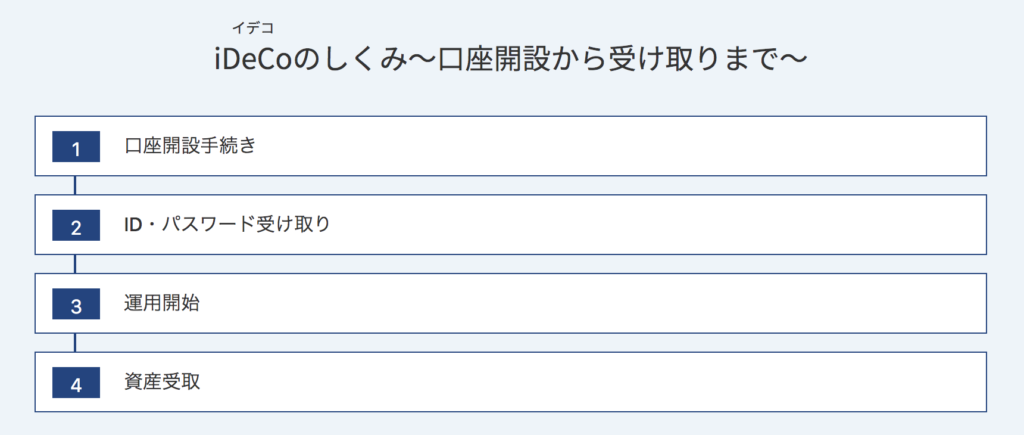

SBI証券では、口座開設から受取まで、結構スムーズ。ID・パスワードを受け取ったら本格的に運用が開始されます。

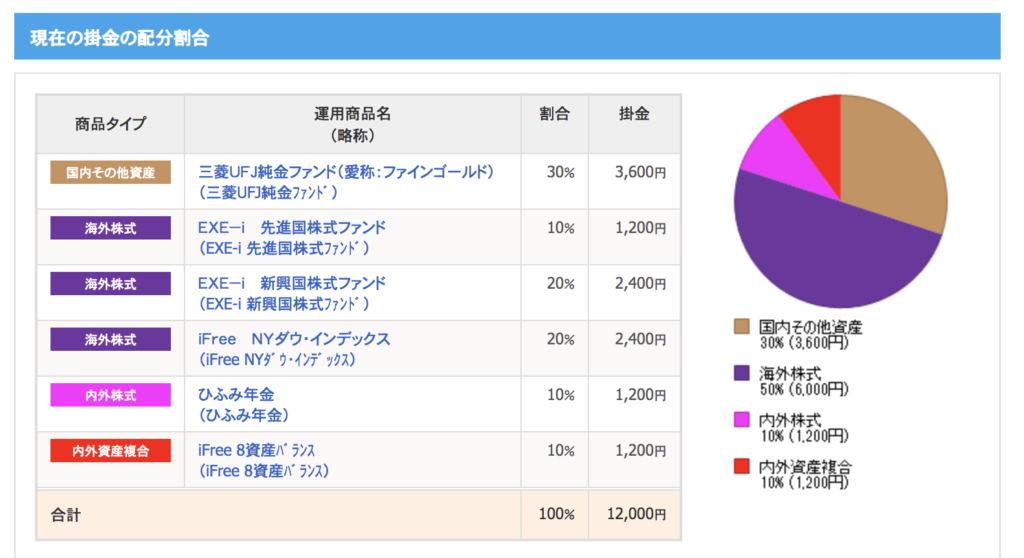

管理画面に入ると、上記のように、掛け金や資産残高が簡単に確認できます。現在SBI証券でiDeCo運用できるのは67銘柄。多くの商品から自分に合ったものを選べるので、とても重宝します。

ちなみに私の配分はこちら。

30代なので、少しリスクを取りつつ、堅実な純金を積み立てています。SBI証券では、割合をぽちぽちするだけで、掛け金の配分を変えられて、使いやすいです。

▼普通の会社員がiDeCoを3年半運用したら…

まとめ:浪費家はiDeCoで強制貯金を始めよう

今を楽しみお金を使うことには大賛成です!でもその一方で、歳をとって働けなくなった時にお金がないと悲惨。そんな時、あなたのことを助けてくれるiDeCoを今から育てて、いざという時が来たらまとまったお金を準備できるように今から備えておきましょう。難しいことは考えず、1万2千円を毎月、口座引き落としするだけでいいんです。面倒臭がらず、今すぐ始めてください…それが未来のあなたを助けることになります。(元浪費家より)