昨年秋、昇給したのに何故か手取りは減りました。え、なんでなん?確認してみると、まあ社会保険料の高いこと。ステルス値上げ、政治家と老人医療に無限に吸い取られる私の保険料。いや、わかるけど、もうこれ以上無理だよ?ということで、社会保険料をこれ以上払いたくないので、iDeCoやめます。

100万円超えたけど、iDeCoやめます

2017年からiDeCoを毎月1.2万円を積み立て始めました。2022年には100万円を超えて、コツコツ積み立てのすばらしさを実感しています。

そんな素晴らしいiDeCoですが、辞めることを決めました。その大きな理由が

高すぎる社会保険料

そして、

iDeCoは

社会保険料控除対象外

であることです。

冷静に見てみると所得税や住民税よりもダントツで高い社会保険料率。しかもじわじわ少しずつ、サラリーマンだけを対象に上げまくっています。

これ以上私の賃金から、社会保険料を支払いたくない、できるだけ少なくしたい。そう思ったからです。老人医療、年金の現状を知れば知るほど思ったのです。私の支払っている社会保険料、老人の湿布とかに消えてるのかぁと。結構頑張って働いて収めてるけど、使っている人たち、ちょっとクズじゃない…?と。

調べてみると企業型DCであれば、社会保険料控除の対象になる!ということで、さっそく調べ始めました。

その前に…社会保険料の割合は?

なぜ、社会保険料をできるだけ低くしたいと思ったのか。それは両立がバリ高!だからです。消費税とか所得税とか比較になりません。べらぼうです。

【社会保険料合計】32.2% ※個人負担16%

- 厚生年金:18.3%

- 健康保険:12%

- 雇用保険1.95%

【所得税・住民税】20〜30%

- 所得税:10〜20%(所得に応じて30%以上)

- 住民税:10%

社会保険料は、会社と従業員で折半するため、額面給与の16%を私たちが支払っています。会社負担分は、本来は従業員の給与になるべきコストですが、それはたらればなので、保険料だけで16%、税金で20%、つまり36%は国に吸い突られます。

ここで私の給料を公開します!

- 私の月給(額面):55万円(うちDB3万円)

- 社会保険料:15万円(個人7.5万円・会社7.5万円)

月給55万円ですが実質会社は私に62.5万円を支払っています。そこから社会保険料、労使合計で15万円が引っこ抜かれています。やば!!!!!家賃より全然高いわ!!!

iDeCoは所得税・住民税(20〜30%)の控除対象ですが、社会保険料は控除対象外ですので、同じように老後のためのお金を積み立てても、企業型DCより社会保険料分をiDeCoだと損する、というわけです。

というわけで、いまできることは。

やめよう、iDeCo。

まず調べるべきこと

とはいえ、大きなハードルは、そもそも私が働いている企業に企業型DC制度があるかどうかです。企業型DCは福利厚生ですので、すべての会社にある制度ではありません。

ついでに企業型DBも調べます。

結果、私の会社には

- 企業型DC

- 企業型DB

どちらもありました。DBは以前から3万円ずつ積み立て利用済み。企業型DCがあれば、iDeCoをやめても問題なさそうなのですが、ふと気になることが。

それは、iDeCoって解約できるんだっけ?解約したらどうなるんだっけ?ということ。

iDeCoは企業型DCに移管できる

基本的には60歳まで途中解約できないiDeCoですが、企業型DCに乗り換えるのであれば、iDeCは解約可能です。ただし、移管先によってはできないこともあるようです。その場合、両方の口座を持つこともできるそうですが、その場合iDeCoは手数料がかかり続けます。キツイ。

私の会社は移管OKだったので、さっさと手続きします。

iDeCoと企業型DCの比較。メリット&デメリット

| 個人型(iDeCo) | 企業型(DC) | |

| 事務手数料 | × 自己負担 | ○ 会社負担 |

| 所得税・住民税 | ○ 控除 | ○ 控除 |

| 退職所得控除 | ○ 控除 | ○ 控除 |

| 社会保険料控除 | × 対象外 | ○ 控除 |

| 選択可能商品 | ○ 多い | × 少ない |

| 加入条件 | ○ 誰でも可 | × 会社の制度あれば可 |

乗り換えるにあたって、2つを比較しました。ひとつずつ見ていきます。

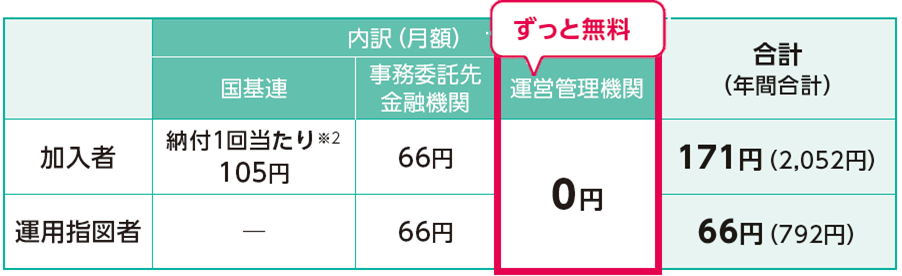

事務手数料は会社負担→企業型DC

iDeCoは毎月事務手数料が必要です。どの銀行、証券会社でも最低でも月171円、年間2000円以上です。

企業型DCは手数料が会社負担なので加入者は0円で利用できます。

所得税・住民税は、どちらも控除対象

税についてはどちらも控除対象ですので、問題なし。

退職所得控除は、どちらも控除対象

こちらもどちらも控除対象ですので、問題なし。

社会保険料控除は、iDeCoは対象外!ショック

ショックだったのは、iDeCoの積立金は社会保険料控除対象外であること。

そもそも社会保険料は、毎年9月、4月から6月の報酬月額を基に、標準報酬月額の改定が行われます。つまり報酬から天引きされるお金じゃない限り、控除対象にならないシステムなんです。

知らなかった、ショックすぎました。

選択可能商品は、圧倒的にiDeCoがいい

企業型DCは選べる商品数が少ないです。私の会社の場合は10種類前後しかありませんでした。

それに比べてiDeCoは、商品数豊富。手数料の安く値上がりしそうな銘柄を選べます、

どちらにしても長期運用ですので、手数料が安い投資信託を選ぶのが良いと思います。定期預金タイプもあるので、投資してない人はそれでも全然良さそう。

加入できるかは、所属企業しだい

iDeCoは誰でも加入できるが企業型DCは自分が働いている会社の福利厚生にないと使えません。もし使えるようだったら、使うのがお得です。

これ以上社会保険料は払いたくない

私はもうこれ以上社会保険料は支払いたくないです。先述した通り、私が支払っているのは実質毎月15万円。老人1人は養ってますよね。全部返してくれれば、自分の面倒は自分で見るので本当、ほっといてほしい。政治家、頭大丈夫か?

(ちなみに将来の年金が減るかも〜とか、シミュレーションしてみたらまじでバカみたいでした。社会保険料は払わないに越したことない。稼げば稼ぐだけ・払うだけ損!国民年金は逆に還元大きい。厚生年金くそ)

しかもねんきん定期便には、会社が支払った分の厚生年金は記載されてないという詐欺っぷり。いや、これなんなん。バカなん。

iDeCoをDBに変えただけで、社会保険料が減るのは微々たる量かもしれません。iDeCo→DCへの変更で私の場合は月7500円(労使合計)くらい減るかな。それでももう何でもいいから減らしたい。他に社会保険料から逃れる方法がないか、死に物狂いで探します。