あっという間に、2022年も折り返し地点。30代も残り少なくなってきました。全然結婚できなかったな〜。投資歴は5年目、私がもらえる配当金も少しずつですが積み上がってきました。年間配当額200万円を目指して、進捗率はどれくらいなのか。自分の立てた目標にどれくらい近づけたのかを計算&視覚化して2022年下半期の投資方針に役立てます。

2022年上半期時点の年間配当額は?

2022年6月までに取得した株・債券は570万円(評価額)でした。1年前は、250万円ほどでしたがので、倍増しています。

今年はリセッションへの警戒から、利回りの高い債券への投資も開始しました。元本保証で3%越えの年利は美味しい。

6月末までに取得した銘柄の配当金を洗い出し、今年生み出せた不労所得額を算出します。目標との乖離を減らし、2022年下半期の投資方針を明確にするためです。

配当金は、年間18.2万円

| 国別 | 年間配当金(予想) | 円換算 |

| 日本株 | – | 11.4万円 |

| 米国株 | 214$ | 2.8万円 |

| 米国債券 | 40$ | 0.5万円 |

| ベトナム株 | 3,868,828VND | 2.2万円 |

| 中国株 | 788HKD | 1.3万円 |

| 合計 | ー | 18.2万円 |

- 2020年6月 4.3万円

- 2021年6月 8.4万円

- 2022年6月 18.2万円

と、ここ3年でぐんぐん積み上がっています。昨年比で+10万円です。嬉しい!下半期はどうなるのか。市場の安定化が望まれます。

ちなみに、今年取得した株式の現状評価額と、その株が生み出す年間配当金額です。取得時期によっては今年配当金が全額もらえない銘柄もあります。お金を生み出すニワトリ(銘柄)をどれだけ手に入れられたのか、が今回知りたいところなので、今年もらえるかどうかは考慮していません。

43juniを使って配当金額を管理していますが、日米の配当金合計と利回りがわかるので大変便利です。ベトナムと中国の株、米国債券を持っているので、それらを別に集計する必要がありますが、私に取っては欠かせないウェブサービスです。

月平均の不労所得は1.5万円になりました

今現在で手に入れた株が生み出してくれる配当金は、月額1.5万円でした。去年は電気代が払える程度でしたが、今年は光熱費全部が支払えちゃうくらいに育っています。本当にありがたいな〜。

去年は、純金積立や仮想通貨も始めていましたが、新たに米国債券もスポット購入。

これらも、コツコツ積み立てているので、どうしても資産は分散してしまいますが、自分にはコツコツ分散積み立てがあっているような気がして、個別の株は配当金を中心に投資の一部にとどめておくのがベストだと感じています。

チャンスが来たときに、株が買えるように余裕を持った資産運用を心がけます。

2022年上半期の貯蓄は?

貯蓄は、金融資産の総称です。

| 預金 | ・普通預金 ・定期預金 |

| 投資 | ・国債 ・社債 ・投資信託 ・株式投資 ・不動産投資 |

| 保険 | ・生命保険 ・年金保険 ・養老保険 |

上記全てを貯蓄と考えます。ただし、公的年金をこれに含んでしまうと大きく計算が歪むので、私は厚生年金・国民年金を差し引いた金額を自分の資産だと認識しています。(マネーフォワードだと、自動的に積み上がっちゃうので注意)

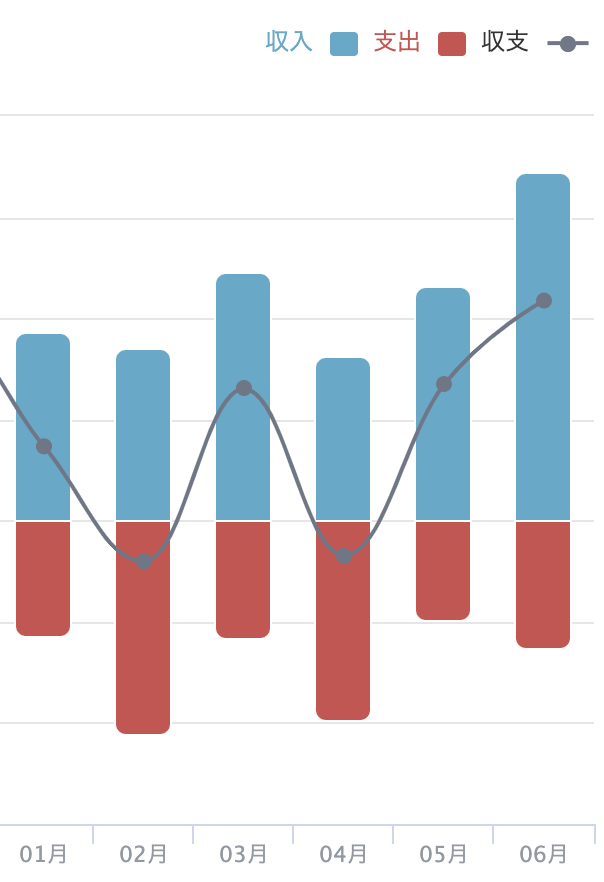

入金額は131万円

2022年1月から6月までの入金額は

131万円

でした。毎月平均22万円を積み上げた計算になります。今月は、忘れていた家賃の更新にまつわる大出費(猫お迎えのための敷金)。ふう。ご利用は計画的に、ですね。今の家は気に入っているので、更新して住み続けます。更新料は来月も支払わなければなりません。世知辛い。

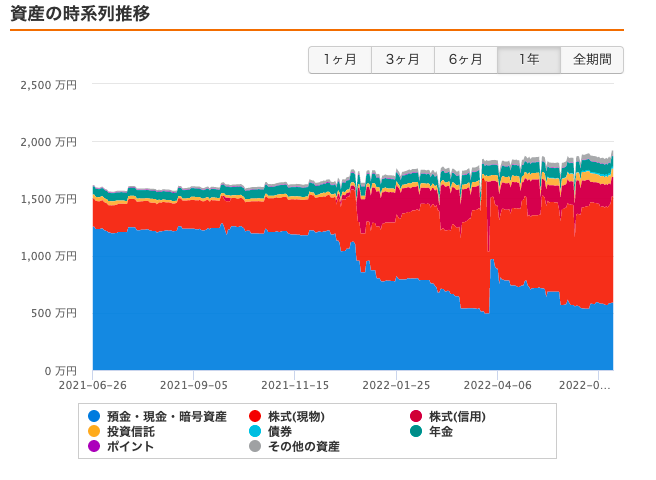

資産全体は1,892万円

半年で+120万円の資産が増えました。

135万円が入金ですので、株安の打撃がじわり。でもマイナス15万円で済んでいて、ちょっとほっとしました。もっと減っていると思っていたので…。

年間入金目標220万円まで、進捗率は59.5%

今年の入金目標を220万円としているので、進捗率は59.5%。1〜3月は節約チャレンジをしていたので、結構支出は抑えられたかなと思います。上々です!

ストレッチ目標は、300万円でしたが、進捗率は43.6%でなかなか厳しい。1年の半分が完了していることを考えると、後半巻き返せるのか微妙なところです。

2022年下半期の方針

去年に引き続き、収入が増えても支出は変わりありませんので、相変わらず高配当株を自分が納得できるタイミングで買い増すのみで

2021年末に立てた2022年の貯蓄計画は、改訂なしです。

2022年の貯蓄計画(改訂版)

<リスク資産>合計18.5円

従業員持株:1万円(+500円は会社負担)

投資信託積立:5万円

個別株積立:4.5万円

純金・銀積立 3万円

ドル積立 1.5万円

仮想通貨積立 3万円

<年金>合計3.2万円

DC積立:1.2万円

DB積立:3.0万円

<合計>21.2万円

昇級分、DBを増やそうかなと思う反面、債券への投資もしたいから手取り増やしたいなーなんて思って、まだ決めてません。

まとめ:2022年は年間220万円入金を目指して

予想外の出費(忘れてただけ)がありましたが、今季の目標は達成できる水準。ストレッチ目標の300万円も諦めずに、今年中に2000万円!30代で金融資産2000万円を目指しコツコツ積み上げていけたらと思います。

支出の最適化が、私の入金力の決め手。これからも質素堅実、無駄遣いせずに頑張りたいと思っています。