2021年も、折り返し地点。あっという間すぎて、唖然としています。投資歴は4年目、私がもらえる配当金も少しずつですが積み上がってきました。年間配当額200万円を目指して、進捗率はどれくらいなのか。自分の立てた目標にどれくらい近づけたのかを計算&視覚化して2021年下半期の投資方針に役立てます。

2021年上半期時点の年間配当額は?

2021年6月までに取得した個別株は246万円(評価額)でした。1年前に比べると倍増しています。

2021年上半期は、株価が上昇し続け、買い時がわからず足踏みしています。その中でも、配当金が3.5〜4%以上で、優待もある銘柄を探して、ポチポチと指値を入れています。6月末までに取得した銘柄の配当金を洗い出し、今年生み出せた不労所得額を算出します。目標との乖離を減らし、2021年下半期の投資方針を明確にするためです。

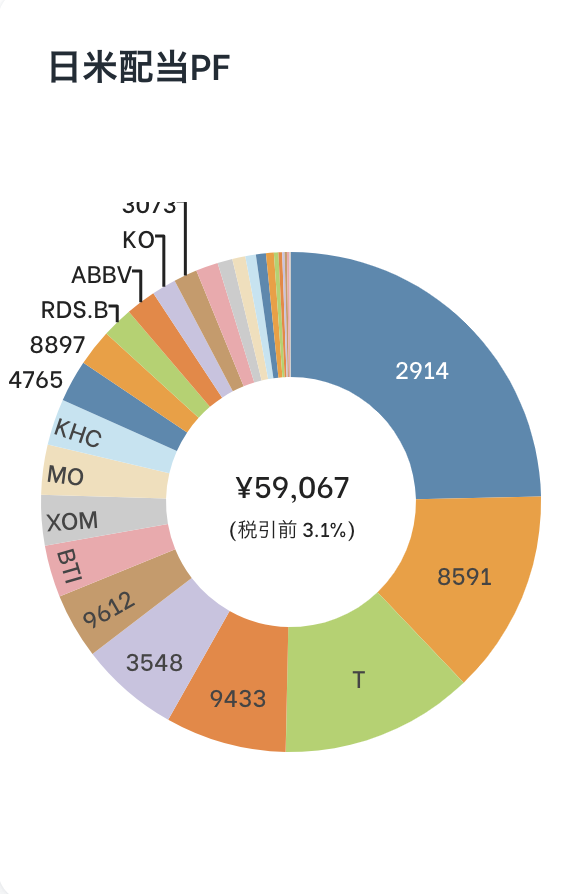

配当金は、年間8.4万円

| 国別 | 年間配当金(予想) | 円換算 |

| 日本株 | – | 3.9万円 |

| 米国株 | 174$ | 1.9万円 |

| ベトナム株 | 3,868,828VND | 1.8万円 |

| 中国株 | 506HKD | 0.7万円 |

| 合計 | ー | 8.4万円 |

2020年6月に4.3万円だった配当金は8.4万円にまで成長しました。+4.1万円です。嬉しい!下半期はさらに積みあげたいところ。

ちなみに、今年取得した株式の現状評価額と、その株が生み出す年間配当金額です。取得時期によっては今年配当金が全額もらえない銘柄もあります。お金を生み出すニワトリ(銘柄)をどれだけ手に入れられたのか、が今回知りたいところなので、今年もらえるかどうかは考慮していません。

43juniを使って配当金額を管理していますが、日米の配当金合計と利回りがわかるので大変便利です。ベトナムと中国の株を持っているので、それらを別に集計する必要がありますが、私に取っては欠かせないウェブサービスです。

月平均の不労所得は7,000円になりました

今現在で手に入れた株が生み出してくれる配当金は、月額7,000円でした。現在の自宅の電気代が、7,000円ほどなので、電気代を株が働いて支払ってくれている状態。そう考えると、本当にありがたいな〜と思います。

最近は株の積み上げができず、現金比率が高まっています。

日本・アメリカの個別株やETFのほかに

- 投資信託

- 持株積立

- ドル積立

- 純金積立(銀・プラチナ含む)

これらも、コツコツ積み立てているので、どうしても資産は分散してしまいますが、自分にはコツコツ積み立てがあっているような気がして、個別の株は配当金を中心に投資の一部にとどめておくのがベストだと感じています。

チャンスが来たときに、株が買えるように余裕を持った資産運用を心がけます。

総合利回りは3.41%

現在の評価金額から換算した総合利回りは、3.41%(税抜前)でした。税抜き後だと、さらに利回りが下がるので、4%目標に達していませんが、ベースが評価額なので、株価が上がれば利回りも下がりますので、問題なし。取得金額から算出する利回りも年末には計算したいと思います。

2021年上半期の貯蓄は?

貯蓄は、金融資産の総称です。

| 預金 | ・普通預金 ・定期預金 |

| 投資 | ・国債 ・社債 ・投資信託 ・株式投資 ・不動産投資 |

| 保険 | ・生命保険 ・年金保険 ・養老保険 |

上記全てを貯蓄と考えます。ただし、公的年金をこれに含んでしまうと大きく計算が歪むので、私は厚生年金・国民年金を差し引いた金額を自分の資産だと認識しています。(マネーフォワードだと、自動的に積み上がっちゃうので注意)

入金額は120万円

2021年1月から6月までの入金額は

120万円

でした。毎月平均20万円を積み上げた計算になります。今年の前半は、手術など大きな出費があって、収支が上下しましたが、結果としてはよかったと思います。

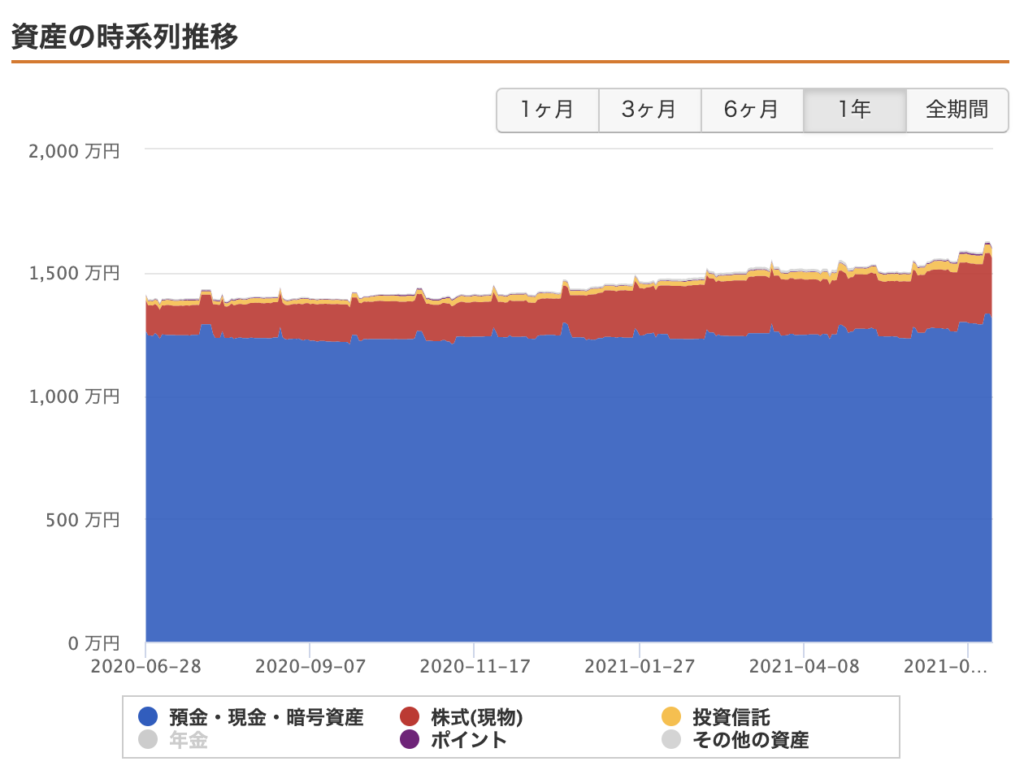

資産全体は1,677万円

半年で+190万円の資産が増えました。

120万円が入金ですので、運用で+70万円増えたことになります。え、ほんとに…?だとしたら、うれしい…。

年間貯蓄目標200万円まで、進捗率は60.0%

今年の入金目標を200万円としているので、進捗率は60%。上々です!医療保険の還付金と、ボーナスが通常の2倍以上だったことが大きな要因です。

今のペースで、下半期も積み上げれば、200万円は問題なく突破できそう。下半期も頑張ります!!

2021年下半期の方針

収入が増えても支出は変わりありませんので、相変わらず高配当株を自分が納得できるタイミングで買い増すのみです。ベトナムへの熱が自分の中で高まっているので、コツコツとベトナムドンを積立中。まとまった資金になったら、ベトナムの株を買いたいと思っています。まだ、日本・アメリカ以外は購入したことがない(インドはアメリカ市場でETFを購入)ので、私の第三国目の投資先です。

2019年末に立てた2020年の貯蓄計画、ややブレはあるものの、概ね良好。昇級分を新たな積立に当てて、毎月の貯蓄目標を上方修正しました。

2021年の貯蓄計画(改訂版)

<リスク資産>合計10.1万円

従業員持株:10500円(500円は会社負担) \update/

投資信託積立.:50,000円

ドル積立:15000円 \update/

純金積立:30000円 \update/

じぶん積立:5000円 \new/

<年金>合計3.2万円

DC積立:12,000円

DB積立:20,000円\update/

JAライフロード:6,666円 \new/

<合計>13.4万円

(+個別株用の積立3〜5万円)

元々は積立額に、個別株用の積立を5万円と設定していたのですが、現在ストックが50万円ほどあるので、しばらくはインフレに備えたコモディティ資産として純金積立金額を3万円にアップしました。

また、節税の観点から、生命保険料控除と個人年金保険控除の観点から2つの貯蓄額を約1万円追加しました。1ヶ月の総額は13.4万円を積み上げていく目標になります。これとは別に、節制によって余裕が出た資金は個別株に当てていきます。

まとめ:2021年は年間200万円入金を達成したい!

2020年は目標の入金額をクリアできず、資産総額を伸ばすことができませんでしたが、2021年は必ず達成したいです。この調子で行けば、年間200万円の入金ができそうなので、このまま走り抜けたいと思っています。

支出の最適化が、入金力の決め手。現在、39万円の手取りですので、貯蓄率50%を目指して、毎月20万円を貯蓄できれば、株の資金もしっかりキープでるので、理想的。この記事に記した配当金以外にも株主優待の恩恵も受けているので、個別株への楽しい投資もしっかり積み上げられるように生活を最適化していこうと思っています。