2017年に加入した確定拠出年金、通称iDeCO(イデコ)。丸2年が経過して、どのくらいの運用実績かな〜と思いまとめてみました。まだiDeCOを始めていない方は、ぜひ私と同じ失敗をしないように、この記事を参考にしてみてください。

2017年、私がiDeCOを始めた理由

転職したばかりで、忙しい…と思いきや、

出版社の激務→上場企業のホワイト勤務

(1日7.5時間・残業なし)

という変化で、夜の時間を持て余していました。最初は友人とご飯を食べに行ったり、ヨガしたりジム通いしたり。今考えるとお金がかかることばかり。そんなとき、雑誌TRENDYの資産運用特集を見て、iDeCOに申し込みました。

始めた理由は、2点です。

老後資金のため

年金問題、最近話題ですが、TRENDYには3年前から書いていたんです。年金だけじゃ暮らせなくなる時代が来ると。

節税のため

NISAもあったので、どちらにしようかと思いましたが、iDeCOは控除されるので、iDeCOにしました。当面使う予定のないお金です、他にキャッシュもあるので問題なし。

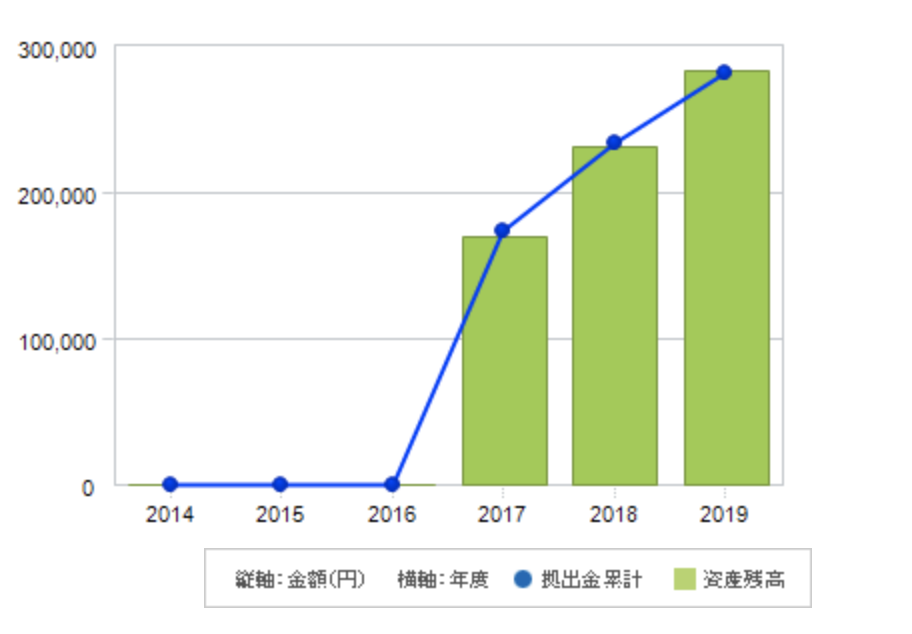

2017-2019年上期の私の運用実績

2017年の中旬に開始。当時は3万円ほどかけていた記憶です。2018年から、会社のDBに加入したため1.2万円に変更しなくてはならず、入金力ががくんと落ちました。しかも、2018年は給与口座→iDeCO引き落とし口座への入金をミスっていて、前半に入金できていない時期もあったり…。2019年からは順調につき1.2万円を積み上げています。

運用開始から丸2年。その結果は…?

当時、投資経験はゼロ。正直に言います。どの投資信託を選ぶべきか全くわからなかった…。かなり適当に選んで細かくたくさんの種類を買い揃えました。結果、手数料が高すぎる商品も紛れ込んでいました。きちんと勉強してから買うべきだったと反省…。

拠出累計:282,000円

損益:+2,230円(0.8%)

とはいえ、かろうじてプラスの成績になっていました。素人に利益をもたらしてくれる投資信託…ありがたや。

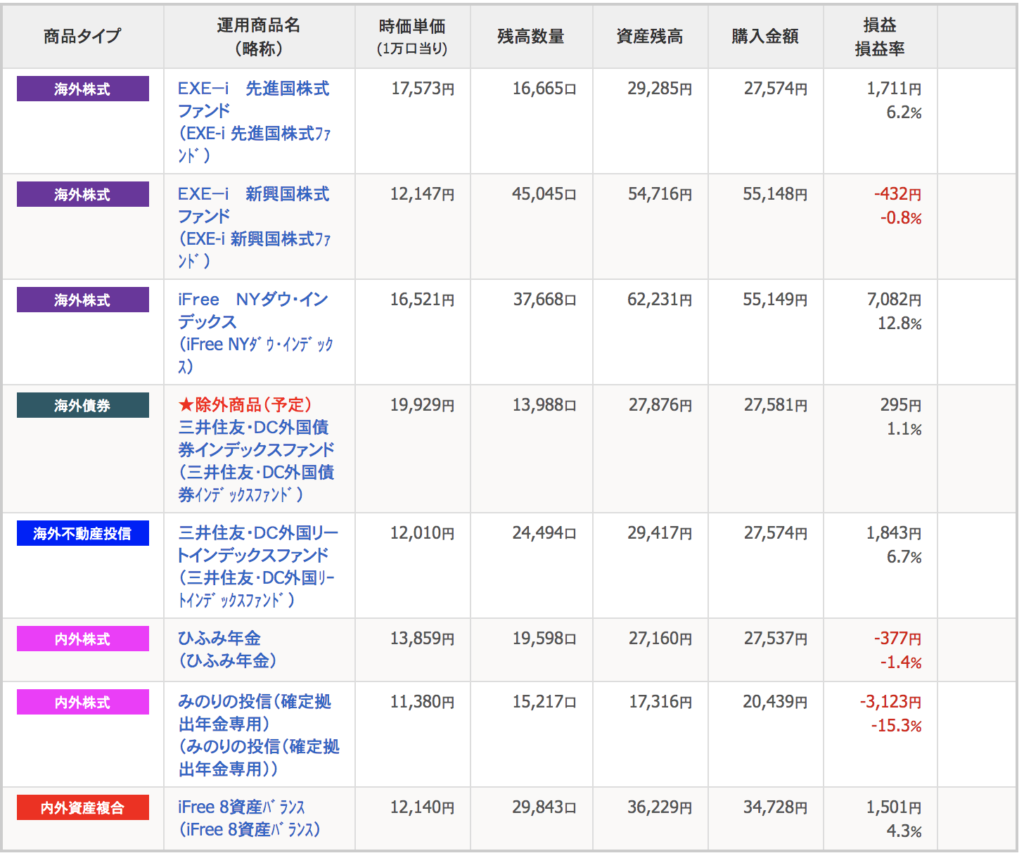

ちなみに2017年開始当初に選んだ銘柄は、ひふみ、みのりなどアクティブな銘柄と海外リートや債券でした。その後、2019年の初めにiFreeのNYダウなど海外株式を追加。みのりをやめ、ひふみも割合を変更しました。

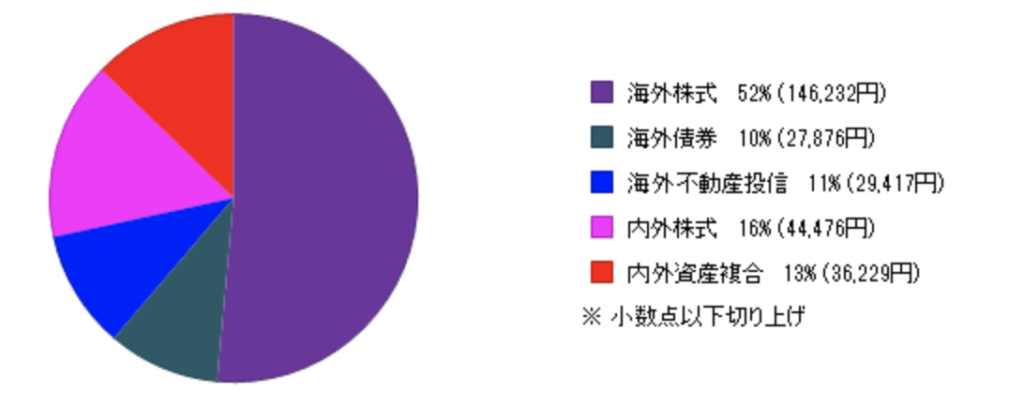

現在のポートフォリオがこちら。海外株式が半分以上を占めています。やっぱりアメリカは強い。

私の失敗①手数料の高い商品を選んだ

投資信託には、運用していく上での手数料がかかります。年利1〜2%かかるものから、0.1-0.2%くらいのものまで。前者だと後者の10倍の手数料がひかれてしまうのです。手数料が高いのはアクティブ投資、手数料が安いのはインデックス投資に多く、初心者の私はなんとなくアクティブばかりを選んでいました。そして、失敗しました(笑)。

私の失敗②銘柄が多すぎた

SBI証券のDC銘柄の中で、本当にいいものはそう多くありません。上記の手数料が高いものが多いからです。ポートフォリオのバランスを取りすぎるあまり、たくさんの銘柄を組み込んではみましたが、その分理解できない銘柄も多く、気がついたら失敗している銘柄もありました。反省。

私の失敗③国内株はもういらない

2019年から国内の個別株を買っている&楽天で積立投信しているので、iDeCOは長期的に伸びそうな海外に寄せました。日本は人口も少なくなるし経済成長が期待できないし、私自身が日本で働き日本円で給与をもらっているので、リスク分散のため、iDeCOには海外で働いてもらいます!

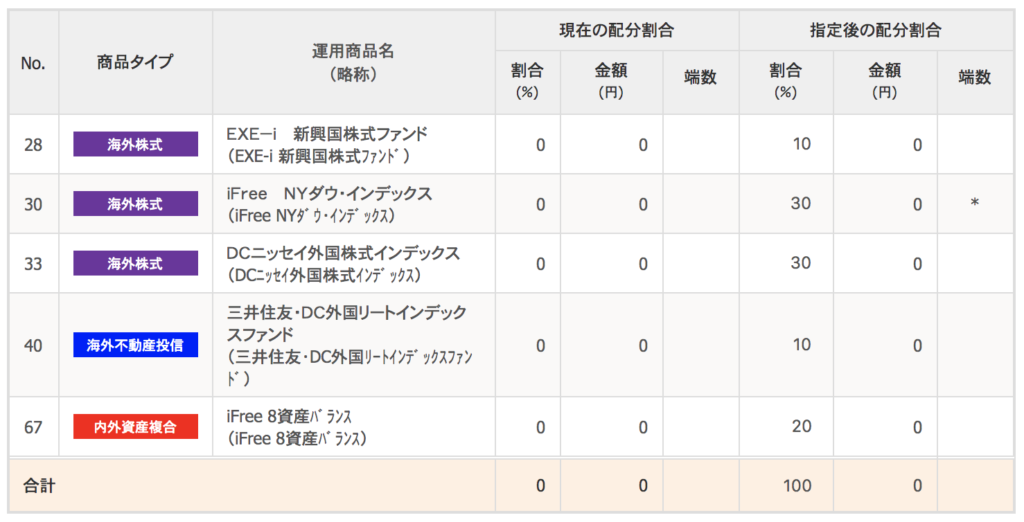

2019年下半期、銘柄を5つに絞った

最近の自分の気分を反映して、5つの銘柄に絞りました。ひふみにさようなら。

- EXE-i 新興国株式:やや手数料は高いが新興国はこれから伸びるはずなので10%だけ!

- iFree NYダウインデックス:投信の王様ですから30%

- DCニッセイ外国株式インデックス:こちらもアメリカ中心で30%

- 三井住友DC外国リート:株が下がった時の保険にちょっと10%

- iFree8資産バランス:これだけは最初から買い続けている20%

上記の内訳にしました。ちなみに、現在SBI証券をもっていますが、いまiDeCO始めるなら、断然楽天証券にします。だって楽天バンガードがあるんですもん。コレ最強じゃないですか?

まとめ

iDeCOは貯蓄ではなく、”税金”だと思ってコツコツ貯めています。節税になるだけでお得…という認識でゆるく始めたのです。しかし、その運用を上手にやらないと、将来のためになりませんから、きちんとこちらも運用目標を決めて進めていきたいと思います。