長期休暇は、資産チェックの絶好の機会です!2018年12月より本格的に投資をスタートして2年がたちました。全体の資産がどう推移しているか振り返って、2021年の運用方針を調整しようと思います。

2020年の目標達成ならず

2019年は、支出管理を初めて、年間175万円の貯蓄をおこないました。それ以前の私は、本当にに浪費三昧な人生でした。去年はそれを整えた1年。2020年もそれを継続したく、

2020年の目標は+180万円

とたてました。

結果として、12ヶ月間で

+¥136万円(2020年12月30日現在)

の資産形成に成功しました。

目標達成率 75%

でした。

大きくビハインドしてしまいましたが、今年は生活を変えたタイミング。特別出費が痛かった…。来年以降に大きく飛躍することを誓います。

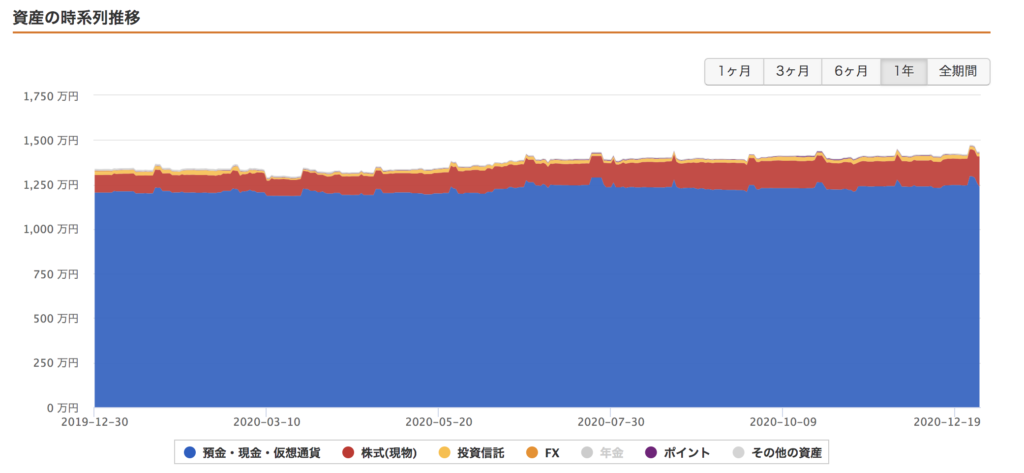

2020年12月までの資産推移

2020年12月30日時点での

総資産は1,487万円

です。(iDeCO含む)

1,500万円に一歩及ばず。年明け早々には達成したいです。

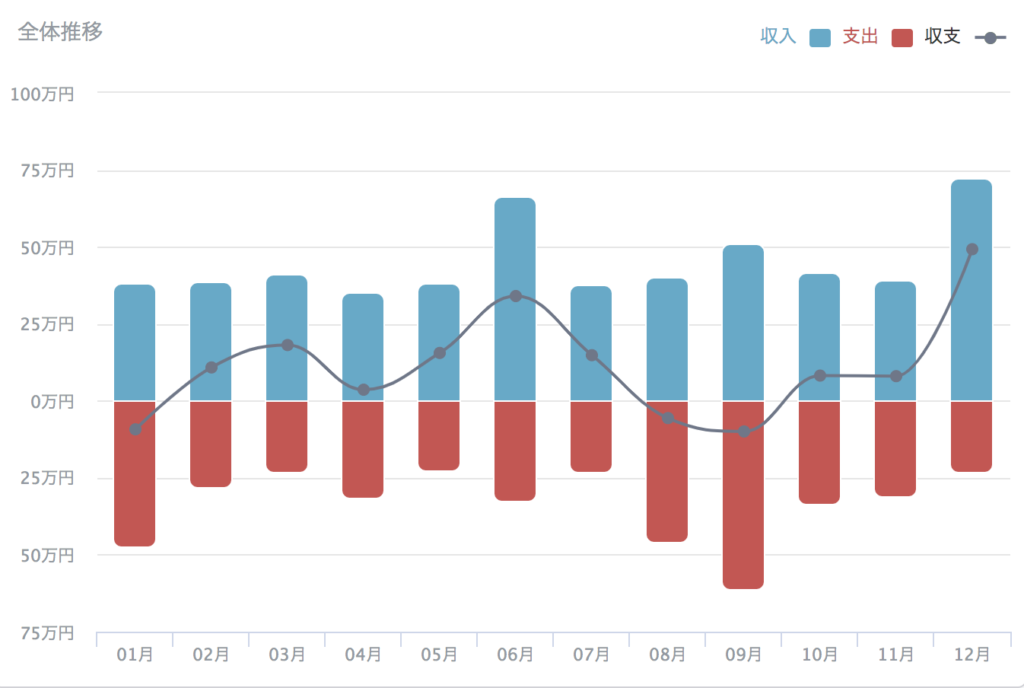

今年の単月収支を振り返ると、単月赤字が3ヶ月もありました!2019年は、毎月黒字だったので、この3ヶ月が目標達成できなかった大きな要因です。

原因ははっきりしていて、特別支出が爆増したことです。賃貸の更新をした直後、引越しをして計画性のないお金の使い方をしてしまいました。2019年に3万円代だった特別支出が91万円でした。ひぃぃぃ。

去年より給与収入は35万円増えているはずなので、この辺りの特別支出がなければ200万円も見えたはず。ただ、思い切って引っ越したことで、幸せ度が2倍になりました。だから、この支出に不満はありません。とっても快適。

2020年の貯蓄実績は、25.3%

メインのKPIである貯蓄額は目標達成ならずでしたが、最低ラインの貯蓄率は、ギリギリセーフでした。

手取り収入 540万円

支出 403万円

貯蓄率 25.3%

手取りの収入と支出は上記の通りで、貯蓄率は25.3%でした。最低でも25%と思っていたので、本当にギリギリ。本多静六先生の教えが守れて、ほっとしました。

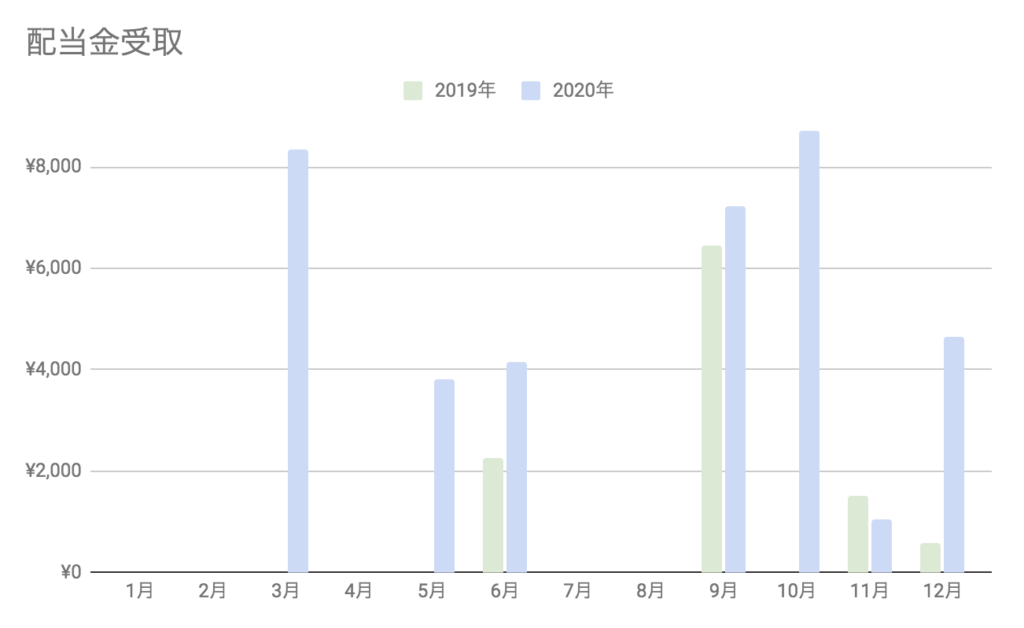

2020年の配当金所得 42,840円

今年受け取った配当金です。わわわわ。増えた!嬉しい。特にベトナム株は想定外の高配当です。夏のボーナスを突っ込んだ甲斐があります。

KGIである配当金収入は、目標の5万円に届かず!

しかし、正真正銘の不労所得です。3年前にはここまで育つと思わなかった。だからこそ着実に一歩一歩。進んでいて今があると時間できるグラフです。

| 日本株 | ¥27,329 |

| 米国株 | ¥7,122 |

| ベトナム株 | ¥8,389 |

| 合計 | ¥42,840 |

これ以外にも、株主優待と言うかたちでもらえた利益もあります。ほくほく。

ちなみに権利落ちの後、JTを拾ったので、来年は+15,400円です。残り40万円ほどの現金は一旦寝かせて、チャンスの時を待ちます。

貯蓄計画

2019年末に立てた貯蓄計画を振り返り、2021年の貯蓄計画を立て直します。年末にいろんな設定や金額変更をやって、貯蓄の自動化をするためです。

計画…毎月13.2万円

去年の今頃、2020年の貯蓄計画を立てました。この指針に基づき1年間家計を運用しましたが、やっぱり大きかったのは引越しを筆頭にした特別支出でした。それ以外は順調。コロナの影響で無駄遣いもすっかり減りました。

▼2020年の資産形成計画

2020年の貯蓄計画/月

<リスク資産>合計105,250円

従業員持株:5250円(250円は会社負担)

投資信託積立:50,000円

個別株積立:50,000円

<年金>合計27,000円

DC積立:12,000円

DB積立:15,000円

<合計>132,250円

実際…毎月11.3万円

検討してたのは、

- 楽天クレジットでの投資信託積立増額

- ドル定期

でしたが、両方とも実行しました。積み立てたドルでコツコツ米国株を購入しました。また、2019年は毎月2万円だった楽天クレジットを使った投資信託積立を5万円に増額して、1年間で6000ポイントを手に入れました。最高です。

さらに、他にも追加点があります。

- 持ち株積立の増額 +3000円/月

- 純金積立 5000円/月

- 銀積立 3000円/月

- プラチナ積立 3000円/月

- ドル積立 500円/日

こちらです。貴金属の積立が、毎月1.1万円。ドル積立が1.5万円ほど。リスク分散して、コツコツ自動的に積み上がるのが便利で、着実に資産が増える喜びを感じます。

しかし、実際には月平均11.3万円の貯蓄でしたので、1.9万円の不足。目標達成ならずではありました。残念。

2021年目標…毎月16.6万円

2021年の貯蓄計画/月

<リスク資産>合計13,4400円

従業員持株:8400円(400円は会社負担)

投資信託積立:50,000円

個別株積立:50,000円

純金積立 5,000円

銀積立 3,000円

プラチナ積立 3,000円

ドル積立 15,000円

<年金>合計32,000円

DC積立:12,000円

DB積立:20,000円

<合計>166,400円

2020年、目標を達成できなかったのに、さらに目標値をあげてしまいました!無謀(笑)。この予定通りに行けば、1年間に約200万円の資産形成が可能になります。是非とも達成したい、が難易度高い!!

とはいえ、給与は今年1年で40万円(額面)増えましたし、175万円の貯蓄に成功した2019年初頭と比較すると、年収+58万円ですから、税金が20%引かれたとしても46万円の余剰資金が増えていると考えると、できなくはなさそう。来年は200万円の資産増加を目指します。クビにならないように、ほどほどに働こう!

2021年の目標は+200万円

2020年を振り返り、2021年の目標を最適化しました。年間200万円の貯蓄が目標です。

| <貯蓄目標> | |

| 毎月 | 15万円 ×12ヶ月 |

| ボーナス時 | 12万円 ×2回 |

| 合計 | 204万円 |

毎月15万円の平均貯蓄とボーナス時の貯蓄を12万円に設定すれば、年間貯蓄200万円も見えてきます。毎月しっかり貯蓄して、不労所得を増やすべく、投資に回していきたいと思います。

まとめ:2021年も淡々と資産形成

2020年は、新型コロナによって、世界がガラリと変わりました。私の生活も変わりましたし、自分にとって大事なことがより明確になりました。2020年、貯蓄目標は達成できませんでしたが、原因が明確(引越し費用)で、それによって私の生活の質がグンと良くなったので、後悔はありません。今後の健康面や精神安定にとっても、良い効果がきたいでき、初期投資としては最高でした。

2021年も支出を管理して、自分が居心地の良い環境を作っていきたいと思います。

▼心が折れそうな時は配当金生活を妄想すべし