長期休暇は、資産チェックの絶好の機会ですね。2018年12月より本格的に投資をスタートしました。1年後、全体の資産がどう推移しているか振り返って、2020年の運用方針を調整しようと思います。

2019年の目標を振り返り

2018年12月まで、私は本当に浪費一色でした。就職してから10年間、洋服と美容に全財産を投資し、気がつけば、部屋は服とバッグと靴で溢れ、しかし着る服はない。

そんな浪費人生を変えられたのは、幸運というほかありません。

結果として、12ヶ月間で

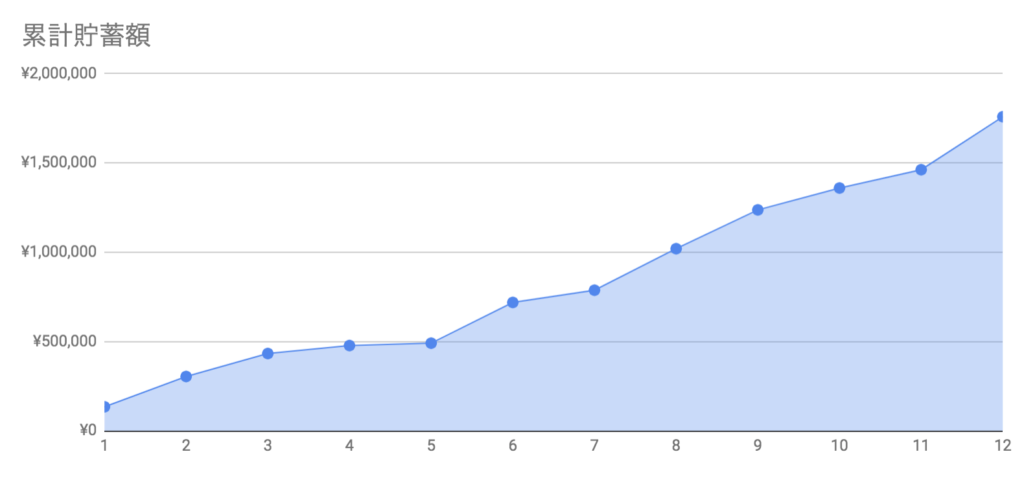

+¥1,756,389(2019年12月28日現在)

の資産形成に成功しました。175万円。1ヶ月あたり約14,5万円の平均貯蓄は、私にお金に対する自信を与えてくれました。年間170万円の資産増加を目指していたので、ここからあと3日間で多少お金を使ったとしても、目標達成できるはずです。

数年前、浪費家だった私からは想像もできないような

革新的進歩

です。

2019年12月までの資産推移

今年の資産推移を振り返ると、単月赤字はゼロ。1-3月は3ヶ月節約チャレンジしていたので、2019年前半に資産形成が進んでいます。

月10万円の貯蓄目標を据えて、資産形成した結果、浪費家な私にとって新記録の貯蓄ができました。2019年12月より昇給したので、給与所得がアップしました。2020年は副業としてブログの収入が伸長できれば、もう少し貯蓄目標をあげてもいいかなと思っています。

2019年の貯蓄計画

毎月の振り分けは以下の計画でした。個別株積立は、毎月5万円としていますが、

余剰資金-(従業員持株+投資信託+DC積立+DB積立)=個別株積立

としていたので多い月と少ない月があります。

2019年の貯蓄計画

<リスク資産>合計75,250円

従業員持株:5250円(250円は会社負担)

投資信託積立:20,000円

個別株積立:50,000円

<年金>合計27,000円

DC積立:12,000円

DB積立:15,000円

<合計>102,250円

1年間運用してみて、

- 楽天クレジットでの投資信託積立増額

- ドル定期

この2点が検討事項です。楽天クレジットを使った投資信託積立は現在2万円。その全てに楽天ポイントが付与されるため利回り1%確約されています。毎月の上限は5万円なので、来年は上限一杯に積み立てることにしました。2019年のペースでやりくりすれば無理なくできるはず。

また、秋にも悩んでいたドル積立は、ソニー銀行でドル定期預金をしようと考えています。理由はANAのマイルが貯まるからです。マイル最高。

2020年の貯蓄計画

<リスク資産>合計105,250円

従業員持株:5250円(250円は会社負担)

投資信託積立:50,000円

個別株積立:50,000円

<年金>合計27,000円

DC積立:12,000円

DB積立:15,000円

<合計>132,250円

振り返ってみて、今年の割り振りは結構いい線いっていて満足度が高かったです。2020年は、より最適化を進めるとともに

- 副業

- ブログ収入

- 配当金再投資

を増やし、貯蓄額は月+3万円を目標にいたます。

2019年の貯蓄実績

私の資産比率は下記です。

- 現金 900万円(放置)

- 保険 195.4万円(40歳で解約予定)

- リスク資産 243万円

- 年金 306万円(公的年金270万円含む)

リスク資産は

- 日本株

- アメリカ株

- 投資信託

- FX(プール金)

- ソーシャルレンディング

- 日本円+アメリカドルの余力(現金)

をさします。キャッシュはすでに十分ですのでf、貯蓄は全て「リスク資産」として計上しています。

引き続き、資産は右肩上がり。年間円の資産が増えています。

現在私の資産総額は合計で1375万円となります(公的年金の270万円を資産に含まず)。この中に2020年1月に支払い予定の賃貸更新費用12万円も含まれていますが、1月は支出を限界まで減らすことで、できれば給与で合殺したいと目論んでいるところ。不可能を可能にするため、副業も模索中です。

しかし、資産がどんどん積み上がるのは気持ちいい!優待株も生活を豊かにしてくれます。最高です。

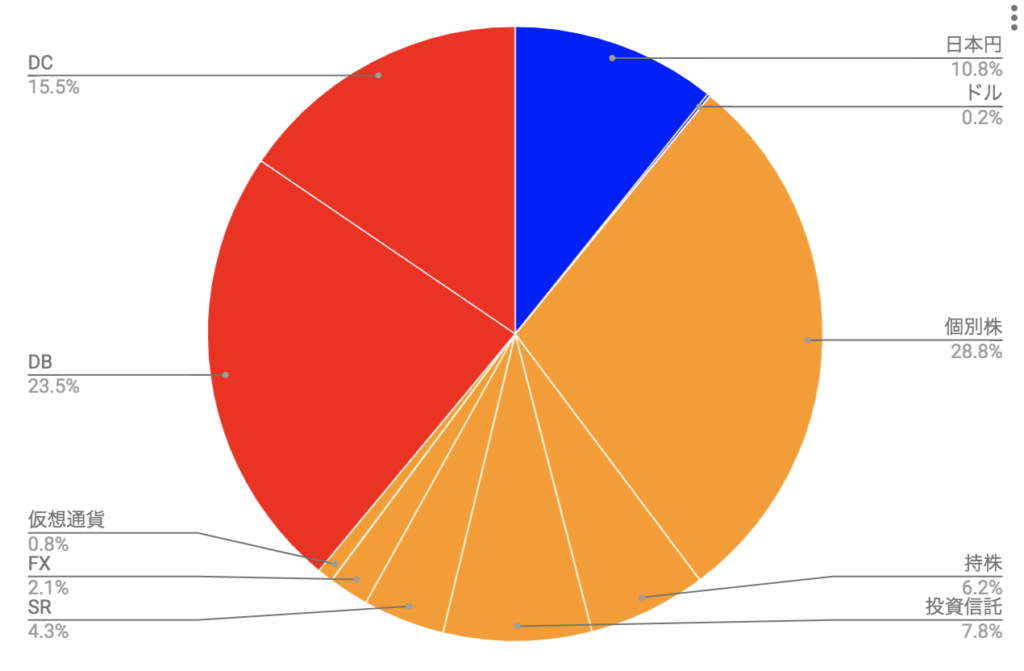

2019年12月時点のリスク資産内訳

現時点でのリスク資産割り振りです。

- 青:キャッシュ 11%

- 橙:投資 50%

- 赤:年金・退職金 39%

2019年8月と比較してみると、キャッシュ・投資・年金と退職金の3分類の比率がほぼ変わっていません。細かく見ると日本円の比率が増加し、個別株の比率が減少しています。下半期の株高で個別株に手を出せなくなったのが要因。

2020年はNISAを申し込んでいるので、キャッシュを個別株と積立投信に当てて資産形成を進めたいと思います。

不労所得報告

2019年12月28日時点の不労所得です。すでに振り込まれた&受け取った金額のみになります。

インカムゲイン 11,184円

保有しているだけでもらえる配当金の不労所得金額です。受取額が想像以上に少なかったです。権利確定日にもらえるわけではないので、初年度は投資した個別株から全て配当金をもらえるわけではありません。12月に権利確定したJTやラックランド が入っていないので2万円にも満たない…。

来年は+5万円を目指したいところ。

| アメリカ株 | ¥1,615 |

| 日本株 | ¥9,569 |

| 合計 | ¥11,184 |

またこれとは別に、今年投資した分でもらえる配当金の資産をしています。

▼2019年取得株から配当金を計算

キャピタルゲイン 5,413円

ZOZOやオリックスの売買でのプラス利益をよく知らない株に乗ってしまったこ音で吹っ飛ばしてしまいました。反省。

しかし、LINE証券の神キャンペーンによって、なんとかプラ転しました。ありがたや。

今後は浮気せず、高配当+優待株を買い増します!

2019年の貯蓄実績は35.28%

手取り収入 496万円

支出 321万円

貯蓄 175万円

貯蓄率 35.28%

手取りの収入と支出は上記の通りで、貯蓄率は35%でした。最低でも25%と思っていたので上々の出来です。

2020年の目標は+180万円

2019年を振り返り、2020年の目標を最適化しました。年間180万円の貯蓄が目標です。

| <貯蓄目標> | |

| 毎月 | 13万円 ×12ヶ月 |

| ボーナス時 | 12万円 ×2ヶ月 |

| 合計 | 180万円 |

毎月13万円の平均貯蓄とボーナス時の貯蓄を12万円に設定すれば可能です。昇給により、月1万円の手取りが増えたので、不可能ではない金額かなと思っています。

問題は1つだけ。ANAの上級会員取得のために旅をするかどうか。修行すれば、ここから40-50万円はふっとびます。もしかするとそれ以上かも。それでも最低100万円は貯められるはずです。

ANAクレジットカードの進捗次第で再調整します。

まとめ:2020年も資産を増やすために

2019年、私にとっては奇跡のような資産増を遂げた1年でした。2020年も生活を変えることなくコツコツ積み上げたいと思っています。

また、2019年は高配当株を増やすことが滞っていましたので、NISA枠をしっかりと使って、2021年には配当金が年間12万円、平均して毎月1万円もらえるようになっていると最高です。

適切なポートフォリオを組み、高配当株をコツコツと積み上げるのが最善です。

▼心が折れそうな時は配当金生活を妄想すべし