長期休暇は、資産チェックの絶好の機会。2018年12月より本格的に投資をスタートしました。8ヶ月後、1年の60%を終えて、全体の資産がどう推移しているか振り返って、下半期の運用方針を調整しようと思います。

2019年の目標を振り返り

2018年12月まで、私は本当に浪費一色でした。就職してから10年間、洋服と美容に全財産を投資し、気がつけば、部屋は服とバッグと靴で溢れ、しかし着る服はない。

そんな浪費人生を変えられたのは、幸運というほかありません。

結果として、8ヶ月間で

+¥1,111,584

の資産形成に成功しました。111万円。1ヶ月あたり約13万円の平均貯蓄は、私にお金に対する自信を与えてくれました。今年もあと残り4ヶ月半!この調子で貯蓄を積み重ね、年間170万円の資産増加を目指したいと思います!

今回、振り返る項目

基本的に、下記の2つの資産については、ノータッチで放置する方針なので、それ以外の資産について、整理&調整を行いました。

- 現金 900万円

- 保険 195.4万円(40歳で解約予定)

現金900万円は、私のキャッシュ比率が高くなる原因ですが、保険も含め、上記の約1100万円について、相続税や生活防衛資金として、放置する方針。その代わり、給与から「貯金」することはしません。現金はこれだけでOK。労働から生まれた日々の余剰資金は、オール投資に回します。

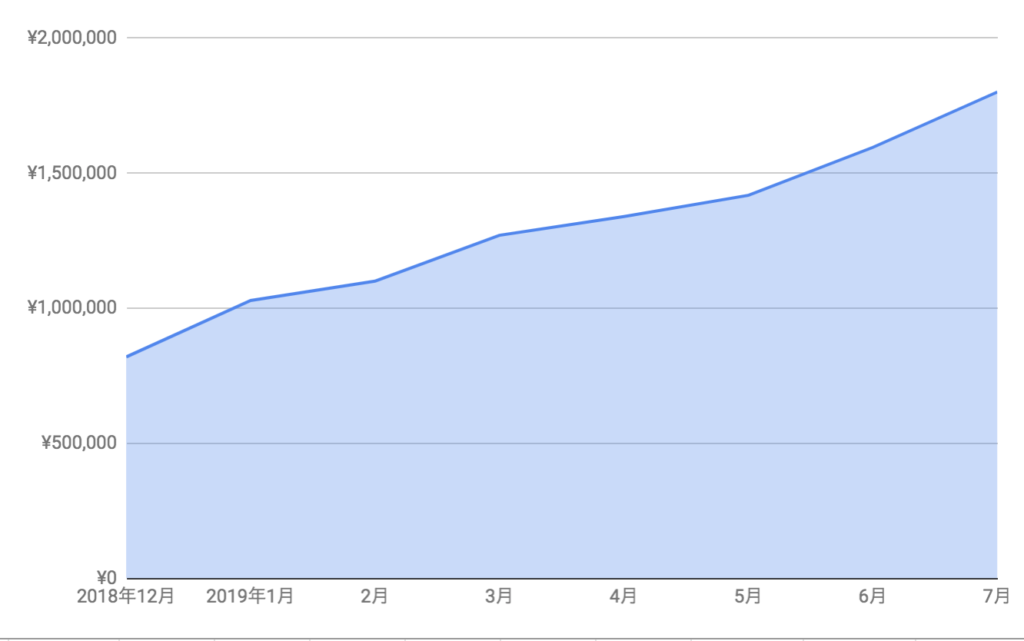

2019年8月までの資産推移

今年の資産推移を振り返ると、単月赤字はゼロ。1-3月は3ヶ月節約チャレンジしていたので、資産形成が進みました。

現在は、ストレスなく進められるように月10万円の貯蓄目標を据えて、資産形成中です。副業がうまくいけば、月13万円くらいまで貯蓄目標を引き上げることも可能ですが、本業&ブログのグローアップとのバランスで無理せずコツコツ方針。

2019年の貯蓄計画

毎月の振り分けは以下の計画でした。個別株積立は、毎月5万円としていますが、

余剰資金-(従業員持株+投資信託+DC積立+DB積立)=個別株積立

としていたので多い月と少ない月があります。

<リスク資産>合計75,250円

従業員持株:5250円(250円は会社負担)

投資信託積立:20,000円

個別株積立:50,000円

<年金>合計27,000円

DC積立:12,000円

DB積立:15,000円

<合計>102,250円

8ヶ月運用してみて、検討しているのは

- 投資信託積立の金額を増やすべきか

- ドル積立をするべきか

この2点です。ドル積立はアメリカの個別株を購入するための資金です。円高に触れたタイミングで、個別株積立から、ドルを3-5万円ずつ購入していたのですが、定期的にドル積立しておくのも良いかもと思っているところ。そうすると、個別株資金が格段に減っていくので、日本の高配当株を買い増すスピードが下がります。

どの投資に軸足を置くか、資金が少ないからこそ迷いどころです。

2019年の貯蓄実績

浪費家だった自分が信じられないほど、2019年は貯蓄が右肩上がりに増え、2019年8月12日時点で、約193万円の資産を形成することができました。

- 現金 900万円

- 保険 195.4万円(40歳で解約予定)

- リスク資産 193万円

合計で、1288万円となります。9月末の給与支給後には、1300万円を超える見込み。資産がどんどん積み上がるのは気持ちいいし、ショッピングの比じゃない快楽があります。

2019年8月時点のリスク資産割合

現時点でのリスク資産割り振りです。

- 青:キャッシュ 11.2%

- 黄色:投資 51.6%

- 赤:年金・退職金 37.2%

と色分けしています。キャッシュ比率をもう少し高めてIPOなどにも挑戦して、種銭を増やしていきたいところ。

DBとDCの比率が高いのは、積立年数が長いためです。現状の入金スピードを維持するので、将来的には比率は格段に下がる予定です。

不労所得報告

2019年8月12日時点の不労所得です。すでに振り込まれた&受け取った金額のみになります。

インカムゲイン 29,464円

保有しているだけでもらえる配当金+優待の不労所得金額です。

配当金 4,624円

2019年12月までに確定する予定の配当金は、約3万円です。JT100株と最近買い足したオリックス7500円がきいてきそう。アメリカの高配当株も購入したのですが、数株なので、そこまで大きなインパクトはないでしょう。

優待 27,000円分

金券以外の優待価値を測るのは難しいのですが、数値化するとこんなにありました。RVHのエステ優待券が大部分を占めます。

たかの友梨のエステはクオリティが高いので、女性なら保有しておいて損はないかも。今なら18000円ほどで取得可能。しかし経営は微妙です。

キャピタルゲイン 16,462円

2019年前半は3つの取引をしました。

ZOZO +12,392円

決算の結果がよかったラッキー株。新しいサービスをどんどんリリースする司祭が好き。(でもあまり成功してない 笑)1800円台まで戻ってきたらもう一度取得希望な銘柄です。

New Art HD +1,200円

初めて個別株を売却した思い出深い銘柄。現在は40円台後半まで上がっています。もう取得することはないだろう。しかし、安く楽しませてもらいました。

投信売却 +2,870円

SBIから楽天へ乗り換えたため、一旦売却した利益。今は楽天証券で投信積立継続中です。クレジットカードはポイントも貯まるし、入金ミスがないので、とても快適。

2019年下半期の目標は+60万円

2019年、下半期は資産+60万円を目標に進めます。毎月10万円+ボーナス+10万円で実現可能な金額です。

ここにアドオンするなら

- ブログ収益

- 副業収益

- 株売買益

が考えられます。

1は、今年中には難しいかなと思うので、来年には月1万円の収益を見込めるサイトにするためのグローアップ期間とします。

2は、月3-4万円なら継続可能なので、費用対効果がいいものがあれば取り組みます。

3は、種銭が少ないので、ゆるっとスイングトレードを楽しんで、株式市場を研究します。

一番効率がいいのは、節制して支出を最大限抑制することなので、自炊力を高めるのも大切。

まとめ:入金力を上げて資産形成を進めるべし!

資産をまとめて一番感じるのは、入金力がいかに大切かということ。会社員での収入のみだと、入金力を爆発的にあげるのは困難。やはり副業や収入の別柱を立てておき、徹底した節制を行うことが、不労所得生活への最短ルートだと感じます。2019年後半も気を緩めることなく、配当金生活に向けて、日進月歩で突き進みたいと思います!