私の資産の大半は生前贈与でいただいたものです。この2年間で自力で増やしたお金は300万円ほど。それ以外の1100万円は家族からもらったお金でした。もらったこのお金、本当は投資したいけど、ぐっと我慢して現金で持っているのには理由があります。

生前贈与とは

家族間でも金銭の移動がある場合、税金がかかります。相続税は相続する財産総額によって税率が10%から最高55%。1000万円なら最低でも100万円の税金がかかってしまいます。

生前贈与は、まだ生きているうちに子孫にお金を残すこと。生前贈与のメリットは、子ども以外にも贈与ができること。孫にもできるんですね。そして、年間110万円以下であれば、基礎控除額の範囲内となるため贈与税が不要な”暦年贈与”を利用すると、毎年孫に非課税で贈与が可能です。

私の祖父母も私と弟が小さい頃から、暦年贈与をしてくれていました。その額1100万円(現金900万円・保険200万円)です。現在の私の資産の大部分は生前贈与によるものなので、感謝しかありません。

浪費家が生前贈与をもらったら…

中学生の頃から、祖父母が私たちのために暦年贈与をしてくれていることは知っていました。私のある銀行口座には、毎年110万円が積み上がっていて、子どもながらに「お金が増えてる〜」という感覚が気持ち良かったことを覚えています。

しかし、幼すぎたため、その金額の大きさに、あまりに無頓着でした。大人になって、暦年贈与が終了してからも、その口座をすっかり忘れて放置していたほどです。

銀行口座には900万円の現金

それは2017年のこと。転職をきっかけに失業保険の振込か何かで、久しぶりにその口座を開いたところ、目に飛び込んできたのは900万円の文字列でした。

当時の私は、貯金もなく、毎月プラスマイナスゼロの浪費を繰り返し、資産も借金もない状態でした。貯金をしようとしても、お金が貯まると欲しかった洋服やバッグを購入し、お金がなくなると節約してなんとかクレジットカードの支払いをする日々。たったの10万円も貯金ができず、ただその日暮らしの生活をしていたのです。

そんな浪費家がこんな大金を見て思ったのは

「何買おう!」

でした(笑)。

祖母と両親の思い

早速お金を使うことを考えた浪費家な私。ですが、人並みの倫理観が働いて、母に電話します。

私「昔おばあちゃんにもらったお金、どうすればいいかな」

母「あれは、おじいちゃんとおばあちゃんが、あなたの結婚資金にって言ってたから、その時が来たら使いなさい」

私「え、でも結婚できるかわかんないし」

母「まあ、その時が来るまでは、貯金しておけばいいのよ。そして、どうしても困った時に使いなさい」

と、まあ、こんな感じでした。祖父母がくれたお金なので、彼らの意向に沿って結婚費用にすべきなのでしょうが、残念ながら、私には結婚のご縁がありません。そして、もし結婚しても、結婚式をする気がゼロです。住居も購入予定がありません。車も運転できません。

むむむ。

どうしたものか分からず、とりあえず放置…。

ここで放置したのは、最高の選択でした。おそらく、このころの私が現金を自由に使っていたら、浪費ざんまい。服とバッグに消えたことでしょう。

結婚するかわからない…でも…

私が生まれ育ったのは九州の田舎街。女の子は、就職してすぐに結婚し、すでに子どもを数人も受けているような年齢です。しかし私には、子どもはおろか結婚の気配すらない。にも関わらず、期待を持っている両親や祖母には申し訳ない気持ちになり、その現金をそっとまた目の届かないところにしまいました。

それから1年後。投資を始めた私は、大金を現金で置いておくことに不安を覚えます。しばらくは、使用用途のないお金です。しっかり投資して、働いてもらいたい気持ちがむくむくと育っていたのです。

私「あのお金、投資に使ってもいいかな?」

母「あら、だめよ。投資なんて。お金がなくなったら困るでしょ。あれくらいの現金は持っておかないといざという時にどうするの」

私「まあ、でも現金でもどうなるか分からない時代だし」

母「投資なんて絶対ダメ!」

思えば母は、投資とは無縁の人生でした。母の時代はゆうちょにお金を預けるだけで6%の利回りが得られて、まさに「貯金最高!」世代。元本割れの危険もなくこんなに高い利回りを得られていたことは本当に羨ましい限りですが、その一方で投資のように元本割れの危険があるお金の使い方は、母には到底許容できないのです。

両親が賛成してくれない使い方はしないと決めた

しかしながら、通帳も印鑑もキャッシュカードも、全て私の手元にあり、どのように運用しているかは、両親にはわかるはずもありません。

一瞬、頭をよぎったのは「もらったものだし内緒で投資しようかな」でしたが、すぐにその考えを改めました。

くれた人が望んだ使い方をしよう。

家族の思いを組んで、やはりそのお金には手をつけないことにしました。もし、結婚できたとしても、きっとこのお金の出番はないですが、それでもいいんです。家族の思いを自分の勝手にしてはいけないと思ったんです。

生活防衛資金にしました

この900万円は、生活防衛資金とみなすこととしました。年収の1.5年分ですので、十分すぎるほど。これ以外に200万円は保険に変わっていて、解約するのにも手数料がかかりますので、しばらくは放置。つまり、1100万円の貯蓄があるのです。

これだけのお金があるのだから、これから自分が稼ぐお金は、全て投資に回せるということ。これなら、私の家族も納得してくれるでしょうし、万が一失業して現金が必要になった時は「どうしても困った時」に分類できるはずです。

余剰資金は全てフルインベスト

こんな顛末で、私の投資生活はスタートを切りました。当初は、数万円から始めた投資ですが、2年半たった現在は300万円ほどの自力資産の積み上げに成功しています。

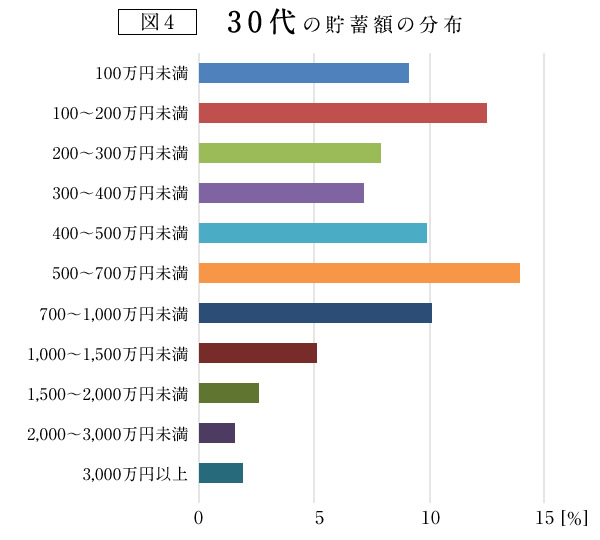

野村證券によると、30代の貯蓄金額のボリュームゾーンは、500〜700万円未満。中央値が410万円ですので、私の自力資産は300万円はもうすぐで中央値に到達できそうです。周りと比べても、何も変わりませんが、やっと人並みに貯蓄できるようになったと思うと、ほっとする反面、出遅れた分人より頑張らなければと思う今日この頃です。

まとめ:家族の期待に応えられるか分からないけど、資産運用は自分のお金で

家族の結婚への期待は、私の想像すら越えるものがあります。それに応えられるかどうかはわかりません。この現金が一生通帳の中で眠っている可能性もあります。しかし、家族からもらったお金は、家族が納得する形で使いたいと思うのでいいのです。

眠っているお金も、私の生活防衛資金としての役割を果たしているのだとしたら、役立っていると思えます。

攻めの資産運用は自分で働き、積み上げたお金で、せっせと行っていきたいとおもいます。

▼浪費家が年間175万円貯めた方法