私が貯金から投資にシフトした理由のひとつに、インフレがあります。日本の目標インフレは2%。それが達成できた場合、貯金していては資産が目減りしてしまうのです。経済が成長すれば、自分の資産も成長するスキームを作っておくことが自らを守る術になると確信しています。

インフレとは

”インフレ”とはモノの値段が上がり続ける状態のこと。逆にモノの値段が下がり続ける状態のことを”デフレ”といいます。

例えば、今100円で購入できるものが、来年インフレ率2%だと102年に値上がりします。日本でも120年で3000倍のインフレが起きています。120年前、100円で購入できたものが、いまは30万円になっている計算です。

現在日本では、年間2%のインフレを目標にしています。低金利時代にデフレ期があったものの、基本的には目標インフレを国が推進しています。

▼毎年2%のインフレが起こった場合

| 現在 | 10年後 | 20年後 | 30年後 | 40年後 | 50年後 |

| 100円 | 122円 | 149円 | 181円 | 221円 | 269円 |

仮に、今後も平均して2%のインフレが起こった場合、50年後には、100円で変えたものが269円になります。金利がほぼない貯金をしていては、-169円の赤字になるのです。

日本がインフレを目指す理由

では、なぜ日本はインフレを目指しているのでしょうか。そしてその目標に対する本気度はどれくらいなのでしょうか。

一番の理由は「借金の返済」にあると言われています。日本が抱える巨額の財政赤字は1千兆円を超え。じわじわとインフレが起これば、35年後には実質的に半額になります。急激なインフレは経済に打撃を与えますが、GDPの成長とともに少しずつインフレを起こすことで、日本は少しずつ借金を返済できるのです。

これは、国も本気でやるはず…。目標達成のために様々な手段を使ってくるはずです。私も対策しなければ!というのが、私が投資をやらねばと思ったきっかけのひとつです。

インフレが起こるとどうなる

インフレが起こると、私たちの生活はどう変わるのでしょうか。100%を超えるハイパーインフレは、経済混乱を招きますが、目標値は2%。じわじわと上がります。そう、私たちの気がつかないうちに…。

物価が上がる

まずは単純に物価が上がります。

去年100円で変えたものが、今年は102円になっている計算です。小さい金額ですが、毎年徐々に値上がりし続けるのです。真綿で首を絞められているような感覚ですね。

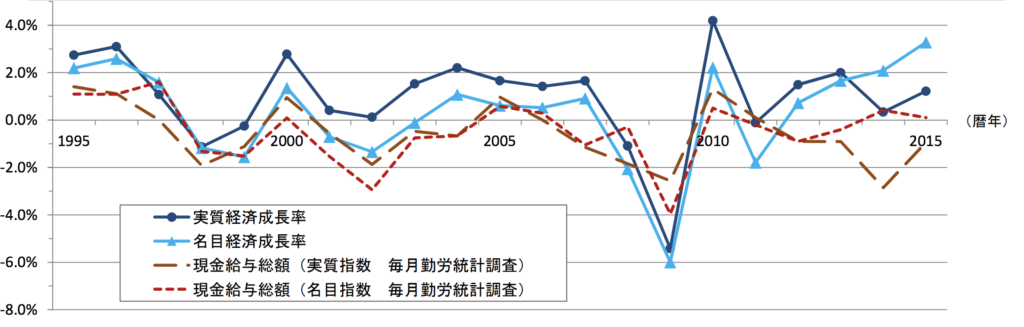

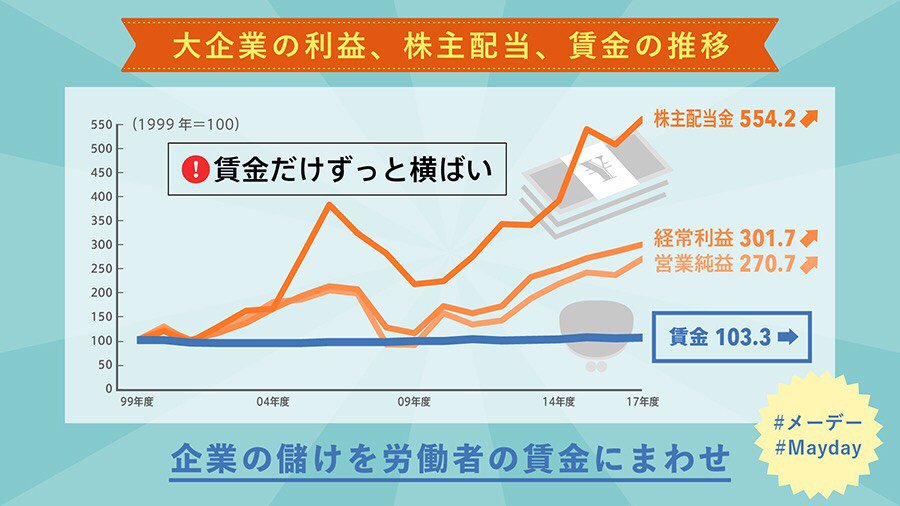

給与が上がる(はず)

本来は給与が上がるはずです。

しかし残念なことに、経済成長率はプラス成長していますが、現金給与総額はマイナスです。あれ、おかしいな…。企業が得た利益はどこへいったんでしょう。

株主配当にいっていました。労働者の賃金はこの20年でほぼ横ばい。代わりに株主配当金が+554.2%です。

もはや労働収入はインフレに対応していないと言わざるを得ません。

▼あなたの給与が上がらない理由

同額給与や年金でも生活が苦しくなる

同額の給与や年金をもらっても、インフレが起これば支出が増えて、相対的に貧乏になります。

30万円の支出がある場合、毎年6000円(月)の支出が増えます。これは生活を何も変えていないにも関わらず、です。そして次の年には12000円以上の支出増が待っています。

年金額が目減りするというのは、この現象を指しています。15万円がもらえる人でも、30年後インフレで物価がいまの1.8倍になっていたら…。15万円が約半々分の価値になり、今でいう月8万円の生活が待っています。

ヒェェェ……。

▼老後シミュレーションしてみた

貯金は価値が目減りする

100万円を預けていてもいまの金利では、1年で100円増えればいいほうですよね。でもインフレ2%が起きると、実質的に貯金は目減りしていきます。

去年100万円を銀行に預けて、インフレ2%が起きた場合、今年は98万円分の価値しかありません。去年100万円で購入できていたものが、今年は買えなくなるからです。

貯金してたら、お金が目減りするのはこの原理。逆にデフレの場合は、貯金しているだけでお金の価値が相対的に上がるので、100万円の価値が上がりお得です。長いデフレによって、日本人に「貯金していた方が資産が増える」と植えつけられてしまった…。私もその呪縛にかかっていたので、もっと早く気がつくべきだったと反省しています。

まとめ:インフレとデフレは死活問題。経済に興味を持って資産を守ろう

ニュースでやっているインフレやデフレの話題。実は、自分にとってとても身近で、死活問題でした。たった2%だと思って甘くみていては10年後、20年後、30年後に、深く後悔するはずです。

私の投資運用目標が5%(税抜き後4%)なのは、インフレ目標2%に打ち勝つ割合にしたかったためです。4%の運用益が得られれば、インフレが起こっても安心。経済成長に合わせて、キャピタルゲインも狙えますので、私にとっては貯金するよりも投資した方がずっと資産を安心安全に守る方法に思えます。