2025年が始まりました!2023年までは使わなで投資すること。2024年は物欲爆発で目標達成できず。2025年はどんなお金の使い方をするべきか。年始に自分の考えをまとめておきたいと思います。

2024年は欲しいものを手に入れた

私が投資を始めたのは2019年のことでした。できるだけ支出を最小限にして、投資する種銭を準備して。そうして、支出が小さくなって、投資ができるようになりました。

5年間、投資を頑張ってきて、資産2000万円を達成し40歳を迎えたのをきっかけに、改めてお金との向き合い方を考えてみました。

もちろん投資してお金を増やすのも大事。資産2000万円なんてまだまだ。でも、40歳を迎えて残りの人生を考えた時に、「いつか欲しい」は一体いつなのか、と考えてみたとき、手に入れた後の私の人生は残りどれくらいなんだろうと考えてしまって。たとえば、いつか欲しかったバーキンを60歳で買った時、私は持ち歩ける体力はあるのか(あのバッグはとても重い)?健康にそのバッグを持ち歩けるのは何年?

今なら買えるだけの蓄えと、持ち歩ける体力と、人生の残り時間が十分にある。

でも10年後は?20年後は?蓄えがあっても、体力と時間は砂時計みたいにサラサラと少なくなっている。そこで私は、2023年末から少し方針を変えて、お金を貯めて増やすことと、使うことのバランスを模索することにしました。

2024年の支出を振り返ってみる

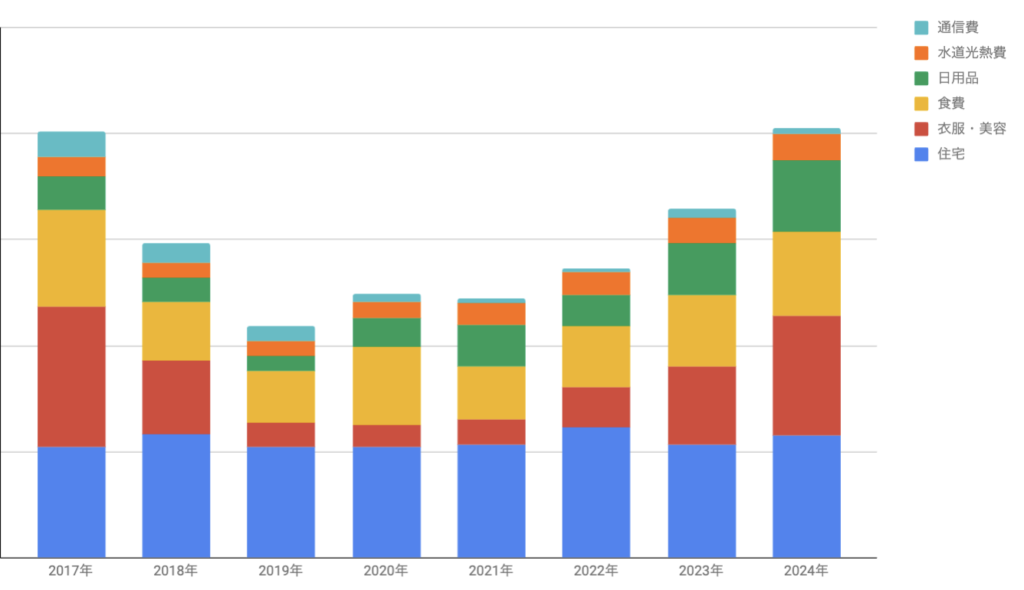

これは8年間の私の最低限の生活費の品目の推移です。お金を使い始めた2023年末から、支出が爆増していて恐ろしいです(笑)。使うを始めたので、当たり前。ではありますが、1年を振り返って2025年の支出計画に役立てたいと思います。

住宅費は、ほぼ横ばいです。

衣服・美容費は、2017年水準に逆戻りしました。エステを再開したことも大きな要因かも。年齢的に身体が楽になる習慣に必要性を感じられて試しに通い始めました。

食費は、前年比で+10%増でした。どちらかというとこれはインフレ分と考えられそう。つまり、2025年も食費減は望めないかなというところ。

日用品は、前年比+37%でこちらもインフレの影響は大きそうです。トイレットペーパーって昔は、12ロールで198円くらいだったよなぁ。今ではその倍。ツライ。

光熱費は、ほぼ横ばいです。もっと増えたかなと思ったけれど、補助金の影響かな。

通信費は、-30%ほど。楽天の株主優待で、携帯料金が無料になったことが要因です。ありがたい優待品です!

2024年に買った幸せ

2024年の年末に買ったのは、ヴァンクリーフ&アーペルのヴィンテージアルハンブラピアス。最初は小さい方(30万円くらい)が欲しくてお店に行ったら、大きい方(60万円くらい)も見せてもらって、耳に当てたら、断然大きい方が素敵だった。お金がない昔だったら小さい方を買ってたかもしれない。そして、数年後後悔するのだ「やっぱり大きい方が良かった」って。

安物買いの銭失いは、結局無駄遣いになる。

でも私は今回ちょっと頑張って大きい方を選んだ。多分、後悔しない自信がある。

一生物のバッグも揃ってきた。やっぱり私は黒が好きで、金具はデザインによって違うけれど、おおむねゴールド。いやいややっぱりシルバーも好き。

一番の大物は、やっぱりシャネルのマトラッセ。20代の頃、パリ旅行で手に入れたマトラッセはスムースレザーで、ずーっっとキャビアスキンに恋焦がれていた。ここ数年で値上がりしていくマトラッセを見て「一生私は一番欲しかったキャビアスキンを持てないのか」と思ったら。年始にお店で夢のキャビアスキンマトラッセに出会って、即決した。清水の舞台から飛び降りる気持ちで。後悔は全くない。一生大事にする相棒ができたと思う。

艶々のボックスカーフのケリーも、王者の風格あふれるバーキンも。私の一生物。

マイルを使って沖縄旅行も楽しみました。1泊2日の短い時間だったけれど、とっても楽しみ尽くしました。

2024年の投資戦略

2024年、私の軸足は「使う」にあった。上手に使って、一生使える相棒たちと出会うこと。いくつか失敗もしたけれど、残りの人生一緒に過ごしてくれる宝物とも出会えた。

2024年はじめに2208万円だった資産は、2024年末には2265万円になりました。こんなに散財して、資産プラス57万円でした。地合いも良かったので、大きく減らさずに済んだこと、ありがたいです。

2025年の投資戦略

2025年のお金との向き合い方。基本は投資に戻ります。ただ、買い物も適度にすることで人生を豊かにできるといいなと思います。

基本は毎月10万円の投資信託つみたて。余裕があれば現物投資という名の浪費と好きな高配当株をコツコツやること。

#1 NISAつみたて枠は月10万円満額!年間120万円

投資の軸は、NISAです。月10万円を全力積立します。

2024年も何があっても月10万円積立して、年間120万円を積立ました。2025年も120万円の投資信託積立を目標にしています。

2024年の成果は+14%と上々。

ちなみに年初一括で成長枠に入れた投資信託は+31%!すっごい増えたなぁ。

これだけで年間120万円の投資額なので、私の年収の16%を占める。なので、まずはここを埋めるのが最優先として、他の投資は積極的に進められる余裕はなさそう。

#2 貴金属に現物投資。年間50万円迄…

本当に欲しいものは、高くても目を瞑って、「えいっ!」と買う。

- おばあさんになっても使えるか

- 10年後、もしもの時に手放すとき資産価値はあるか

- 自分でメンテナンスして管理できるか

これらを満たすなら、それは現物投資。慎重に、でも大胆に購入して、大切に使うこと。予算はないけれど、50万円以内に収められたらなと思う。

しかし欲しいものは尽きないし、お買い物は出会いなので、出会ってしまったら仕方ない、それは運命なのだ。

#3 NISA成長枠は、移動が基本

2024年同様、NISAの成長枠は、特定口座からの移動が基本。すでにほぼ移動済み。さらに旧NISAで2021年に購入した株の移管も進めている。

240万円のうち、166万円を移動済み。残り73万円だけれど、旧NISAの2021年購入分は後50万円くらいあるので、全部移動するか、来年まで待つかを悩み中。

新規で購入するなら、高配当株。SBI証券なら、単元未満株で少しずつ買ってもいいかもしれない。あくまでもつみたてNISAが最優先なので、もしお金が余ったら、好きな株を買い増していく。

まとめ:自分のできることをコツコツと

投資も楽しいけれど、好きなものにお金を使うのも楽しい!

今年は、買いすぎないように気をつけながら、好きなものに囲まれて暮らしたいなぁと。人生は長いようであっという間。今できることを今のうちに。