卵巣嚢腫(5cm)で入院・手術しました。健康診断で嚢腫が見つかってから、手術、術後までの体験をまとめています。

今回は、卵巣嚢腫の入院・手術にかかる費用のお話です。

卵巣嚢腫の手術でかかった費用

手術を行うにあたって

- 病気の深刻度

- 手術自体の不安

- 全体の費用

が私の中では大きかったです。

まず病気の深刻度は、ネットで調べて、医師や経験者の体験談を読み、いろいろなパターンがあることを学びました。

手術自体も初めてだったので不安だらけ。どの病院がいいか、どんな先生に執刀してもらえるのかも不安でした。

そして最後に行き着いたのは、手術費用。最初に手術の金額を聞いた時は驚きました。私が手術をしていただいた順天堂大学病院で卵巣嚢腫の手術をする場合、平均して

30〜80万円

がかかるといわれたんです。もちろんそこに保険が効くんですが、3割負担で9〜24万円の出費です。結構大きいなという印象。

でも私が実際支払った金額ともらった金額がこちらです。

<支払った金額>

医療費 23万円(3割負担)

(室料 3.6万円・食事 0.4万円を含む)

診断書 0.7万円

<もらえる金額>予定

高額療養費+付加金 +17万円

医療保険 +12.5万円

<合計>

最終的に支払うお金 2万円(医療費)+4万円(室料・食事)+診断書0.7万円=6.7万円

医療保険でもらえるお金 +12.5万円

-6.7+12.5 = +5.8万円(最終収支)

医療保険のおかげで、支払いよりも給付のほうが多く、結果的にプラスになりそうです。

支払ったお金

手術費用

順天堂大学病院で卵巣嚢腫の腹腔鏡手術をすると、3割負担で

約19万円

ほどでした。卵巣嚢腫の腹腔鏡手術としては平均的な費用なようです。

室料

病院には、部屋代がかかる個室から、部屋代無料の大部屋まであります。順天堂大学病院(御茶ノ水)の室料です。

| 等級 | 室料 | 施設 |

| 特SA | ¥99,620 | 前室・ミニキッチン・冷蔵庫・バス・ シャワー・洗面台・トイレ・テレビ(無料) |

| 特SB | ¥92,130 | 前室・冷蔵庫・バス・ シャワー・洗面台・トイレ・テレビ(無料) |

| 特A | ¥88,920 | ミニキッチン・冷蔵庫・バス・ シャワー・洗面台・トイレ・テレビ(無料) |

| 特B | ¥86,790 | 冷蔵庫・バス・ シャワー・洗面台・トイレ・テレビ(無料) |

| 特C | ¥58,980 | 冷蔵庫・シャワー・洗面台・トイレ・テレビ(無料) |

| 個室1A | ¥40,640 | 冷蔵庫・シャワー・洗面台・トイレ・テレビ(無料) |

| 個室1B | ¥36,360 | 冷蔵庫・洗面台・トイレ・テレビ(無料) |

| 個室1C | ¥33,150 | 冷蔵庫・洗面台・テレビ(無料) |

| 多頭室4A(4人1室) | ¥6,950 | 冷蔵庫・テレビ(無料) |

| 多頭室4B(4人1室) | ¥0 | 冷蔵庫・テレビ(有料) |

この室料が、入院時の出費のキモになります。なぜなら、この室料は高額療養費も付加金も対象外なのです。給付があるから高い部屋にしよう〜とか思ったら、後で痛い目を見ます。お気をつけて。

そして、この室料、0円の大部屋を希望しても、満室だと入れません。特別療養の有料部屋は「患者の承諾がないと支払う義務がない」そうです。法律的にはね。

でも、数ヶ月待った手術の前日「無料部屋が空いてないんです」と言われて、「え、じゃあまた数ヶ月待ちますわ〜。だって無料部屋がいいもん」ってなりますかね…?その間に病気は進行するかもしれないし、数ヶ月後も無料ベッドが空いていないかもしれません。

なので、室料はかかると心積もりしておいたほうがいいと思います。ただし、個室は1日3万円とめっぽう高いの!順天堂大学の場合は、無料のベッドが埋まっている場合は、1日6900円の4人部屋(テレビあり)があります。その上はもう個室。もちろん無料ベッドが空いていたら、入れてくださると思いますが、希望者も多く、生活保護や長期入院の方が優先だったり。

私の場合は5日間という短期だったので、無料ベッドは諦めていましたが…まさかの有料大部屋も満室でした。空いていたのが個室B、ということで、36,360円のお部屋でした。…が、1日分でOKとのことだったので、結果的には有料の大部屋と同じくらいの料金で入院できました。

36,360円(1日7272円×5日間)

でした。

食事

食事は、1食あたり、460円です。こちらも給付の対象外ですが、5日間で

4140円(9食)

なので、特に大きな出費ではありません。

診断書発行

医療保険の申請にあたって、診断書を発行してもらう必要があります。診断書を発行してもらうのに6700円、送料が370円くらいだったので、

約7000円

が必要でした!結構高いぜ。

もらえるお金

入院したらもらえるお金があります。

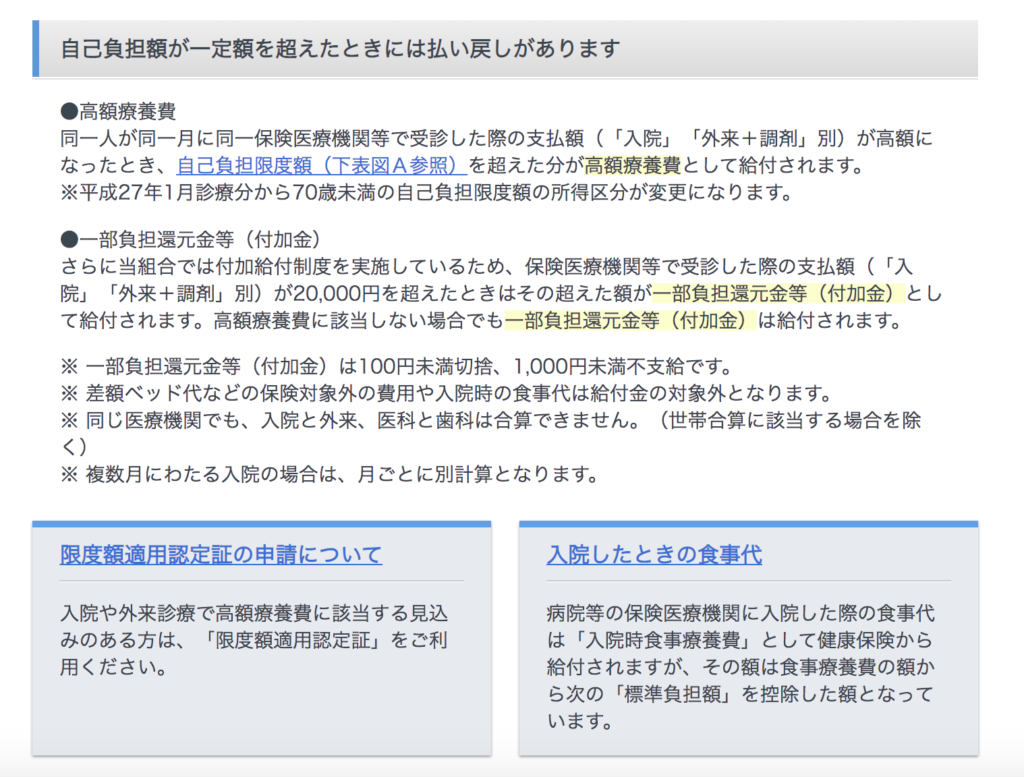

高額療養費

日本は皆保険、その保険でもらえる給付金なので、条件さえ合えば、誰でももらえるのが高額療養費です。

| 所得区分 | 適用 区分 | 自己負担限度額 |

|---|---|---|

| 標準報酬月額83万円以上 | ア | 252,600円+(総医療費-842,000円)×1% ※ 140,100円 |

| 標準報酬月額53万~79万円 | イ | 167,400円+(総医療費-558,000円)×1% ※ 93,000円 |

| 標準報酬月額28万~50万円 | ウ | 80,100円+(総医療費-267,000円)×1% ※ 44,400円 |

| 標準報酬月額26万円以下 | エ | 57,600円 ※ 44,400円 |

| 低所得者 (住民税非課税世帯) | オ | 35,400円 ※ 24,600円 |

私の場合、毎月のお給料が45万円ほどですので、「ウ」に該当しました。もらえる金額というより、

自己負担の上限が約10万円

です。

残りは全て保険がまかなってくれます。

これは、健康保険に加入している人なら必ず利用できます。ただし自己負担の上限金額は、収入によって変わりますので、上記の表で確認しましょう。

一部負担還元金等(付加金)

今回調べて初めて知りましたが、健康保険組合によっては

付加金

といって、さらに自己負担額を減額する仕組みがある場合があります。私が入っている関東ITソフトウェア健康保険組合(通称:ITけんぽ)にも付加金があり、組合員の場合は、

自己負担額の上限が2万円

になります。つまり、

約19万円-高額療養費-付加金=2万円 ←自己負担額

になります。私の場合、手術療養にかかった19万円のうち、高額療養費で9万円ほどが賄われて、付加金で8万円ほどが賄われて、自己負担は2万円ということです。

注意点は、入院にかかる室料(部屋代)や食事代は給付対象ではないということです。室料と食事代を合わせて4万円をプラスして、自己負担は約6万円でした。

医療保険

保険に加入していて、支払いの条件に合えば給付金がもらえます。

私の場合は

- 入院1日につき5000円

- 手術1回につき10万円

- 通院1回につき3000円

という保証のメットライフ生命の医療保険「終身医療保険フレキシィ」に加入していました。

今回は5日間の入院と1回の手術で

12.5万円の給付

で、今後の通院分も支給される予定です。さらに通院1回あたり3000円の追加給付もあります。これは交通費と診療費で合殺されるので割愛します。

ただし、この手術や入院の給付金、診断書が必要です。発行には約7000円の費用がかかる上に、発行まで

約5ヶ月ほど

かかるようです。そこから保険会社に申請するので早くて半年後ではないでしょうか。保険に入っていても、すぐに保険金がもらえるわけじゃないので、手持ちの現金がないと、困ってしまうかもしれません。注意しましょう。

実際には、約1ヶ月で入金されました!

診断書が届いたのは、退院から3週間後

保険会社へ診断書を送ってから、1週間で、指定銀行に入金

(おまけ)LINEポイント 〜支払いはクレジットカードで〜

退院時にいただいた請求書は、クレジットカードでお支払いしました。事前に申請を出しておけば、高額療養費を利用した金額を請求されますが、多く見積もっても30万円以下なので、クレジットカードで一括払いしてポイント還元を受けたほうがお得かなーと思い、特に申請せず。

結果、お支払い金額23万円でしたので、LINE payカードでお支払いして3%還元。つまり

6900円分ポイント(3%還元)

を受けることができました。特にデメリットはなく、むしろ事前申請の手間もないので、クレジットカードで支払える病院で手術する際には、この方法がおすすめです。診断書の発行費用がこのポイントで賄えそうですね。ありがたや。

手術の前に準備すべきお金のこと

安心して、病気を治すために。事前に準備できるお金のことをまとめました。

高額療養費で自己負担がいくらか確認する

収入によって、自己負担の上限金額が変わりますので、高額療養費で自己負担額がいくらになるのか調べましょう。

標準報酬月額28万~50万円

の場合は、約10万円が自己負担の上限なので、手術で費用が100万円かかっても、1000万円でも実質出費は10万円までです。

加入している健康保険組合に付加金があるか、申請が必要か確認する

次に自分の健康保険組合の付加金があるかどうかを調べましょう。今はネットで調べられますし、保険証に書いてある保険組合の問い合わせ先に電話で聞いてもいいです。

IT健保の場合は、申請不要で自動的に給与に振り込まれるシステムでした。事前に申請が必要な場合もありますので、加入している組合のシステムを調べておくことをお勧めします。

加入している医療保険のプランと申請方法を確認する

もし医療保険に加入していたら、入院や手術でもらえるお金がないか調べましょう。医療保険に加入していても、申請しないと給付金はもらえません。せっかく給付が受けられるように保険に加入しているのですから、しっかりともらえるものはもらいましょう。

医療保険に加入すべきかどうか

今回、初めて入院や手術が必要な病気になって、医療保険について考えました。マネーリテラシーが高く、資産があり、投資に積極的な方々のなかには、保険なんて必要ないぜー!!という意見の方もよく見かけます。

もしものときも高額療養費を利用すれば、出費は最大でも10万円だけですむし、10万円なら手持ちがあるから不要。そうですよね。うんうん。めっちゃわかる。もしもの時のために毎月お金を支払うのは、もったいない。うん!わかりすぎる!!

私が医療保険に入っていた理由

それでも私が、保険に入っていたのは

自分の健康に自信がなかった

からです。

万が一病気になったら…といいますが、私はもともと体が強いほうじゃないので、アレルギーになったり、お腹を壊したり。生命を脅かすような病気はまだ経験していませんが、怪我や病気には心配性なほうで。

そこから調べ始めて、掛け捨ての安い保険を見つけて加入したのが5年ほど前です。

それから私は毎月2,354円をお布施のように払い続けています。1年間で約3万円、10年で30万円。こうやって計算すると、高く感じますが、加入した頃の私は毎日外食ランチで1食1, 000円は支払っていたので、「毎月2回ランチを我慢すればOK」な金額に納得して加入したのでした。

ちなみに医療保険は病気になってからは入れません。入れても診断されたあとの病気については対象外になります。

健康な時にしか加入ができないので、必要かどうかを判断するのは本当に難しいと思います。

病気になって思う医療保険のメリット

病気になって、医療保険に入っていて本当に良かったな〜と思いました。1番は、

お金のことをあまり気にせず、治療に専念できる

からです。病気になると、お金のことは後回し。まずは健康と安全を取り戻すことが最優先です。

自分が選んだ最大限の治療方法を選ぶのにお金の計算は、無意味。病気にならないことを前提に「生命保険、いらん!」と言っている方は、現金が有り余って仕方ない方なんじゃないかな〜と思います。

医療保険はお得?

保険のデメリットは、毎月お金がかかることでしょう。それ以外のデメリットが思い浮かびません(笑)。

私の場合は、掛け捨てで保証も最小限です。それでも、入院して収支がプラスになるほどの保証が受けられました。(付加金がなくてもプラスでした)

先ほども計算しましたが、私の場合は

- 1ヶ月 2,354円

- 1年 28,248円

- 10年 282,480円

- 40年 1,129,920円 (92歳まで加入した場合)

でした。92歳まで40年加入すると、保険料の支払いは約123万円です。まあ、結構大きい金額ですね。

もし10年に1度、手術した場合、給付でもらえるのは40〜50万円なので、保険に入ると損という考え方があるのも頷けます。

ただ、病気や怪我をする確率は、統計的に見てもあまり意味がないかな〜と個人的には思います。だって、病気になった人は皆「まさか私がこんな病気になるなんて!」って言いませんか?毎月ランチ2回分の経費で、もしもの時にちょっと気持ちが楽になる保険を用意しておくことは無駄じゃないかなと考えます。

もちろん、ひとそれぞれ「気持ちが楽になる」ことは違うので、あくまでも私の場合です。

経験してわかった過度な保険が不要だと思う理由

上記にも似ていますが、ひとそれぞれ「気持ちが楽になる」ことは違いますよね。私の場合は、最低限の保険でしたので、支払いも最低限でしたし、給付も最低限だったと思います。でも十分でした。

友人は毎月1万円近くの保険に入っていますが、それは自分には不要だなと今回の経験を経て思いました。

保険の内容が違うので一概に比較はできませんが、友人の保険は…

- 1日あたりの入院給付金が高い

- 手術給付金も高い

- よくわからない特約をつけている

- 死亡保険をつけている

- 掛け捨てじゃない

特に死亡保険は、保険料が高くなりますが、独身だったらあまり必要ないかなと…。あと、特約も心配ならつければいいと思うのですが、本人が内容がよくわかってないので、なんかいらないんじゃ…と思ったり。また掛け捨てじゃなくて、10年間健康だったら●●万円のお祝い金!みたいなタイプで、だったら私は投資した方がいいな〜と思いました。

医療費は、ある程度は高額療養費でまかなえますし、私の場合は付加金でさらに負担が減ることもわかりました。

ですから、病気になった時に私が支払う費用は

2万円+(室料5000〜7000円×入院日数)+(460円×食事回数)=支払い総額

ですので、それらの収支がゼロであれば、大きな負担はなかったです。病気になった時に贅沢な個室に入りたいとか、逆に儲かりたいという思考は私にはなかったので、今回の経験でも最低限の保険料で十分という結論に至りました。ただ、入院が長引く場合は、室料の負担が大きいので、保険があると安心できるな〜と思います。

最低限の医療保険だったら、1000円代でも加入できます。私はメットライフ生命を利用しています。シミュレーションで自分の保険料が簡単にわかるので、もし気になる方は是非。病気は誰でもなる可能性があるから心配だ…と思っていて、ちょっと安心したい人には十分な内容だと思います。

まとめ:病気の不安に集中できますように

病気になると不安なことが山ほどあります。正直、お金のことは二の次でした。

でも、保険がなかったりお金を持っていなかったら、病気の不安に加えて、お金のことでも不安いっぱいだったと思います。

今回も、私の場合は運良く付加金がもらえたのですが、もらえなかった場合は、10万円以上の支出で、医療保険とトントンくらい。医療保険がなければ、臨時支出でした。

体も弱って、心も弱って、お財布も空っぽ。

…つらいですよね。心と体は、仕方ないにしろ、お財布だけは寂しくならなかったので、医療保険に入っていた価値があったな〜と思います。

▼①診断から入院まで

▼②手術と病院食