消費・浪費・投資の3つの支出は、7:1:2が適切と言われていますが、お金持ちになるために、本当にその割合でいいのかと、ふと疑問になりました。自分の手取り金額から、黄金比率になぞらえて実際に使える金額を割り出してみました。

支出には、消費・浪費・投資の3種類がある

10年間の浪費家人生を持っているhigeです。

恥の多い人生でした

と、『人間失格』さながらの人生でした。

▼浪費家人生の詳細はこちら

お金への意識を高めるにあたって、考えるようになったのが支出の種類です。支出に対して、それが価値あるものかどうか。そう考える中でFPの資格を取得して、支出には

消費・浪費・投資

の3種類があることを知りました。

消費とは

消費は…

支払い=価値

のあるお金です。

生活するために必要な支出で、家賃、光熱費、食費、日用品など。洋服や靴なども、支払った金額とほぼ同等の価値があるのであれば、それは消費です。

浪費とは

浪費は…

支払い>価値

のお金です。

必要がないのに使ってしまったお金のこと。同じ洋服でも、衝動買いしてしまって着なかったなら浪費。高すぎる外食、通わなかったジム代など。

私の場合、この浪費が莫大でした。しかし不思議なことに使っている時には「必要!」と思っているんですよね…。これが浪費病(と、勝手に呼んでいる)。

投資とは

投資は…

支払い<価値

のお金です。

将来のためになるお金の使い方です。健康維持のためのジム代やスキルアップのための英会話スクール。株や投資信託など、将来のための資産形成もそのひとつです。

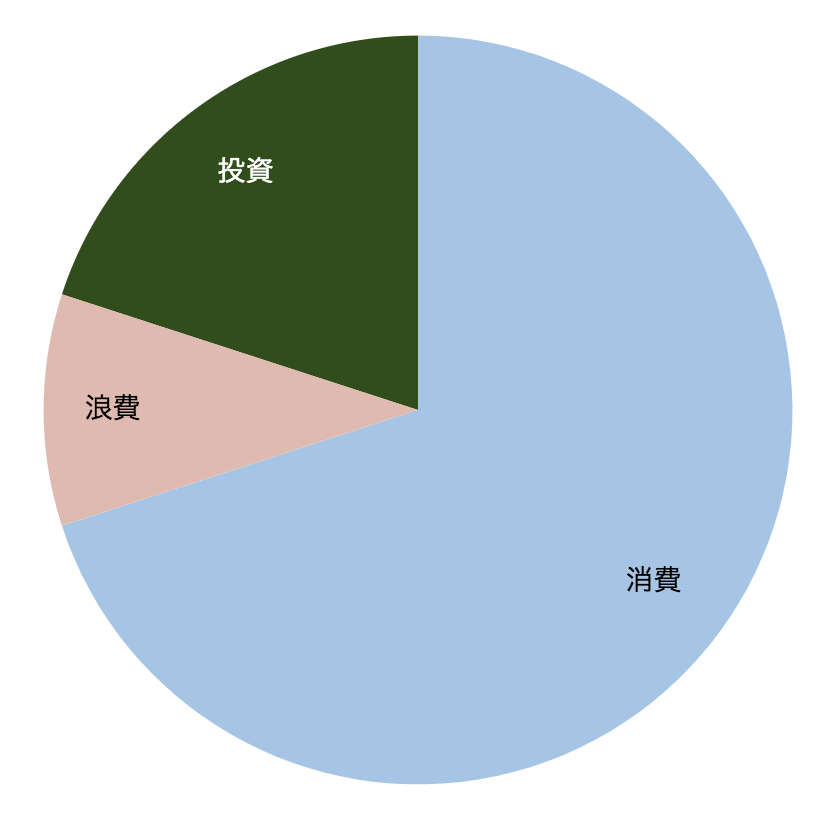

一般論は、消費7:浪費1:投資2

一般的には支出比率は、

消費→70%

浪費→10%

投資→20%

と言われています。実際の収入に当てはめて考えてみるとどれくらいの金額になるのでしょうか。

手取り収入25万円の場合

- 消費:17.5万円

- 浪費:2.5万円

- 投資:5万円

手取り収入が25万円の場合、毎月の仕分けは上記のようになります。投資が5万円ですので、90%を貯蓄に回すと、毎月5000円ほどの自己投資ができます。ジムやスクールに通うとすぐ吹っ飛ぶ金額ですね…。

手取り収入30万円の場合

- 消費:21万円

- 浪費:3万円

- 投資:6万円

毎月の浪費が3万円って、結構な金額だなと感じます。年間36万円の浪費…。

手取り収入35万円の場合

- 消費:24.5万円

- 浪費:3.5万円

- 投資:7万円

このくらいの手取りがあれば、黄金比を守るのは容易と言えます。むしろこれが守れないと、私と同じく浪費家といってよいでしょう。

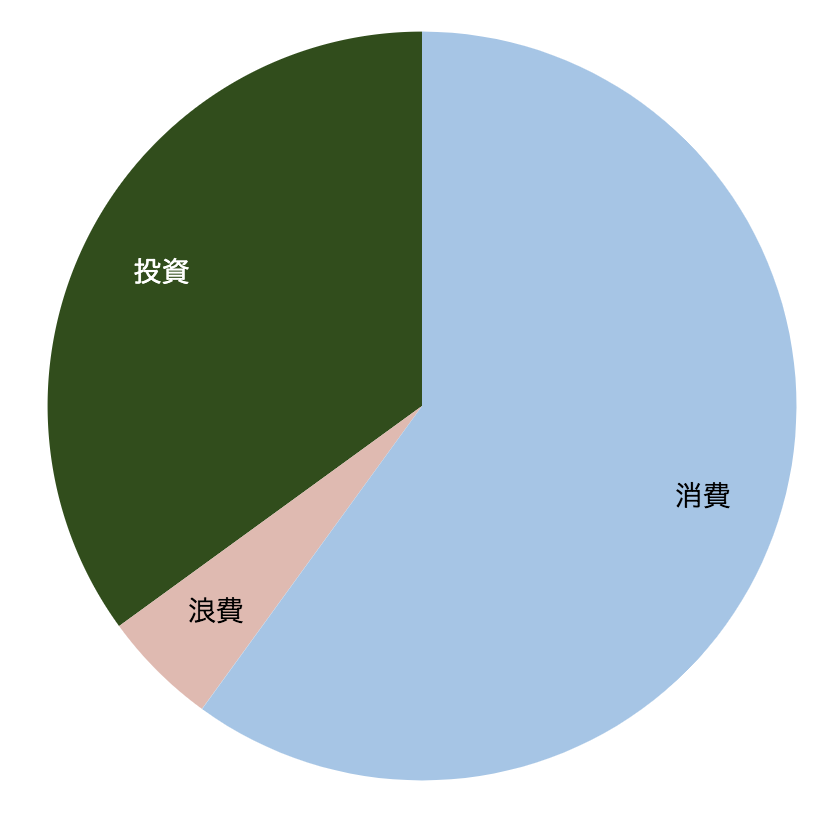

お金持ちになれる黄金比率は、消費6:浪費0.5:投資3.5

本多静六さんは、貯蓄25%は死守すべしと言われています。それ以外の自己投資も考えると、投資は30%以上であるべきだと思います。よって目標値を、下記に定めました。

消費→60%

浪費→5%

投資→35%

この比率だと、投資の中で、本を読んだり知識を深める自己投資に費やしても、貯蓄25%は死守できます。手取りごとの支出割合はどのようになるのでしょうか。

手取り収入25万円の場合

- 消費:15万円

- 浪費:1.25万円

- 投資:8.75万円

これなら、投資が貯蓄+自己投資でもまとまった金額が支払えます。浪費は毎月約1万円ですが、サイゼリア女子会なら3-4回の開催が可能ですし、日帰り温泉も可能。

手取り収入30万円の場合

- 消費:18万円

- 浪費:1.5万円

- 投資:10.5万円

投資金額が10万円を超えてきますね。これだと、毎月ジム似通って健康増進したり、知識を深める本を購入したり、スクールに通っても貯蓄は8万円くらいできるのではないでしょうか。

手取り収入35万円の場合

- 消費:21万円

- 浪費:1.75万円

- 投資:12.25万円

私の手取りが大体このくらいなので、目標とする金額はこちら。浪費は月2万円以下です。ここ数ヶ月はこの比率をしっかり守っているので、貯蓄率が大変優秀。全く浪費をしないとストレスが溜まるので、この上限金額を意識して「今月は、浪費してないから、ヘッドスパ行こ♡」と、時々息抜きしています。

▼浪費家にオススメしたい本多静六さんの著書

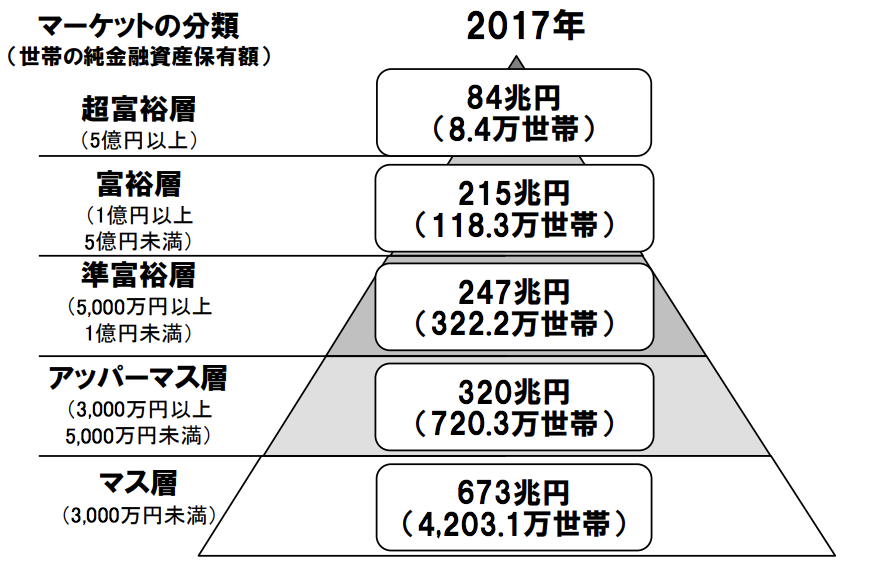

金持ちの定義を準富裕層とするなら…

では、金持ちの定義はどう考えればいいのでしょうか。目指したいのは富裕層ですが定義は1億円以上の資産を持つこと。これは気が遠くなる話です。一般庶民がまず目指すべきは、3000~5000万円の資産を持つアッパーマス層。そして、最終的には資産5000万円以上の準富裕層ではないでしょうか。

配当金生活を目指し、資産を最大化するために、毎月10万円の貯蓄が積み立てられれば、25年後には資産4500万円を目指せます。手取り30万円以上の方なら、上記の割合で支出を管理すれば、可能ですね。ここまでくれば準富裕層は見えていますので、金持ちになれたといえるでしょう!めでたい!

▼配当金生活の目標貯蓄額

まとめ:消費・浪費・投資の比率を見直せば、準富裕層になることは可能

節約は、まず設計することが大切です。ゴールを決めて、そのために今自分自身がどこにいるのかを把握。ゴールに向かってどの道を進み、どんな苦難を乗り越えるべきなのか。

上記のように計算していくと、必ずいつか目標を達成することができることがわかります。ゴールといく道さえ見えれば、あとはひたすら積み上げて、突っ走るのみ。浪費家だった私ができるのだから、きっと誰しも意識さえすればできるはずです。

この記事で誰かの人生がより良くなることを祈っています。

▼3ヶ月節約チャレンジをした結果…