少額投資で始めたクラウドバンク。毎月分配金が振り込まれるので信頼感は高まるものの、その仕組みがホームページからだと理解しきれなかったため、クラウドバンク株式会社の金田創社長の話が聞けるセミナーが開催されたので参加しました。

結論、追加投資を決定しました。

クラウドバンクの理念

「資産を育む体験をすべての人に」

を理念に運営するソーシャルレンディングのクラウドバンク。個人に投資を募ってファンドを運営し、必要な企業に貸し付けを行う貸付型投資ファンドを運営しています。

2019年11月14日(木)に行われた社長の講演に参加して、経営理念と運用方法を聞きました。

クラウドバンクを始めたきっかけ

クラウドバンク株式会社の金田創社長が52歳が幼い頃、郵便局の定期預金の利回りは6%。預金しておけば、ノーリスクでお金が増えていた時代でした。

しかし、今の銀行の預金は微々たる金額。いくらお金を預けても、ほぼ増えません。今進んでいる、銀行の口座維持費が実行されれば、銀行にお金を預けているだけで、資産が目減りしていく時代がもうすぐそこに迫っています。

預金はお金を増やすことはできない。でも、投資信託や株はリスクが高い。

そんな中で、ミドルリスク・ミドルリターンの投資商品を作りたいと考えて作られたのがクラウドバンクです。

クラウドバンクの利回りは、4〜6%ほど。昔の定期預金くらいの利回りが望めるのです。

大口投資を小口化するメリット

大口投資を小口化して、誰もが投資できるようにするのは、個人投資家にとって大きなメリットがあります。大口投資先には、優良投資もそうでない投資案件も、たくさん集まって来ます。でも、そもそも個人投資家には、投資案件がやって来ません。なぜなら、個人が支払える投資金額は限られているから。そもそも一般投資家には、投資するチャンスすら与えられていないのです。投資の世界ではお金がをたくさん持っている者が圧倒的有利です。

クラウドバンクだけではありませんが、ソーシャルレンディングでは、個人でも大口投資に参加できるチャンスが与えられます。

ここで重要なのが、大口投資先にやってくる有象無象の投資案件から

優良投資案件を選別する

ということです。

貸付型投資ファンドは、多く存在しますが、クラウドバンクは、優良投資案件を選別することに特化していると感じました。

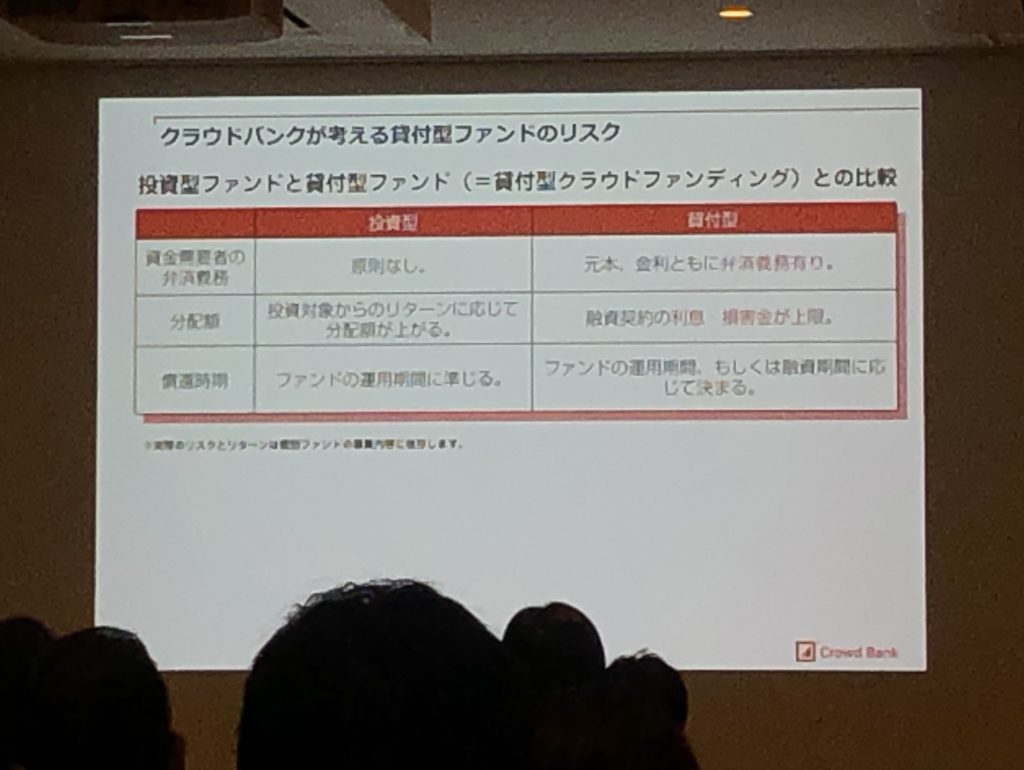

リスクを最小化する

また、投資型と貸付型でリスクに大きな差があります。投資型は基本的には弁済義務がありません。しかし貸付型には弁済義務があります。クラウドバンクは、企業への融資をベースにしているので、回収率が高いのです。

クラウドバンクは元本回収に本気!

クラウドバンクとその他のソーシャルレンディング業者の違いは、元本回収への本気度にあると思います。

実際に、現在までの元本回収率は100%!

「投資家と20-30年付き合える会社にしたいから元本は徹底的に回収」

という社長の理念のもと、徹底的に投資先を調べるそうです。

取り扱いは全てグループ会社

ソーシャルレンディング業者は、

<貸付>

投資家→募集取扱→貸金→借り手(企業)

上記の流れで融資が行われます。このうちクラウドバンクが担うのは

- 募集取扱

- 貸金

上記の2つの役割。業者によっては別々の場合もあるそうです。クラウドバンクがこの2つをやる理由は、貸し手が本当に信頼できないと元金保証が難しいから。

担保と保証人を重要視する

担保や保証人から元本回収できる案件にしか投資しません。もしも貸したお金が戻ってこなかった場合も、きっちり元本回収できる担保をとっています。その担保も、土地がほとんどだそう。売掛金でも貸さないことはないが、しっかりと裏が取れた確実なお金じゃないと貸さないそうです。

借り手にとっては厳しいですが、お金を預ける側に立つとなんとも安心。

自分のお金を貸せないところには貸さない

ソーシャルレンディングは、まだ法律が未整備な分野。きっちり元本を回収することを使命としたクラウドバンクのような業者もあれば、頑張っている中小企業を応援したい!という名目で投資を募っている業者もいます。

それはそれでOKだと思うのですが、担保や元本がなく、回収不可能になった場合、投資家は不利益を被ります。夢を追いかける人を応援するのもいいですが、クラウドバンクは「自分のお金を貸せないところには、投資家から預かったお金を貸さない」と決めているそう。

自己資金でも融資可能な案件かと言う問いに常に立ち戻り、万が一期日に返却が受けられない場合は、担保の保全から元本の回収が可能となるような契約にしています。

徹底している…!

クラウドバンクの謎(Q&A)

ここでいくつかの疑問があります。そう、私がクラウドバンクに投資したものの、少額にしているのは、この疑問が払拭されなかったからです。

Q.なぜ、銀行は融資しないの?

A.銀行は短期返済を敬遠するから

これは私の大きな疑問でした。そして、「きっちり担保回収できる案件にしか投資しない」という社長の言葉を聞いて、さらに思ったのです。

なんで銀行、お金貸さないんだろう…?社長の答えは下記でした。

- 銀行は短期返済が嫌い

- 融資期間中のキャッシュフローがないものはお金を貸しにくい

1つめは、銀行でお金を借りると、クラウドバンクよりも低金利でお金が借りられます。だからこそ、銀行は長期にわたって借り入れして欲しいのですが、クラウドバンクが主に貸し付けている太陽光発電の融資は、短期の案件が多いのです。そうすると安い金利で短期返済が完了し、銀行は利益を得ることができません。

2つめに、バブルの頃の反省で、銀行はキャッシュフローがないものにお金を貸しにくい点が挙げられます。運用がスタートしていない案件にお金を貸しにくいそう。太陽光は発電開始したら査定できるから、銀行からお金が借りやすいそうですが、それまでは銀行から貸し付けを得るのは至難の技だとか。

銀行、オワコンだな…。

Q.本当に回収できるの?

A.できるように担保を取っている

借り入れ金額<担保になるように、しっかりと調査をしているそう。

- 土地の権利

- 工事費が適切か

- 港からの搬入経路があるか

- 電力の固定買取価格を確認

など。クラウドバンクは太陽光発電案件が多いので、癒着か?と不安に思っていたのですが、太陽光発電の開発に特化することで専門性が増し、しっかりと元本回収するためのノウハウが蓄積しているように感じました。

まとめ:クラウドバンクで追加投資します

社長の話を聞いて、クラウドバンクの仕組みを理解することができました。そして理念も素敵だなと共感しました。リスクは理解しつつ、投資先のひとつとしてックラウドバンクは魅力的だなと感じたので追加投資します。

▼クラウドバンクで初めての分配金が入金!